SCHD Potongan Dividen Kuartalan -2.7% dengan Strategi Mempertahankan Y

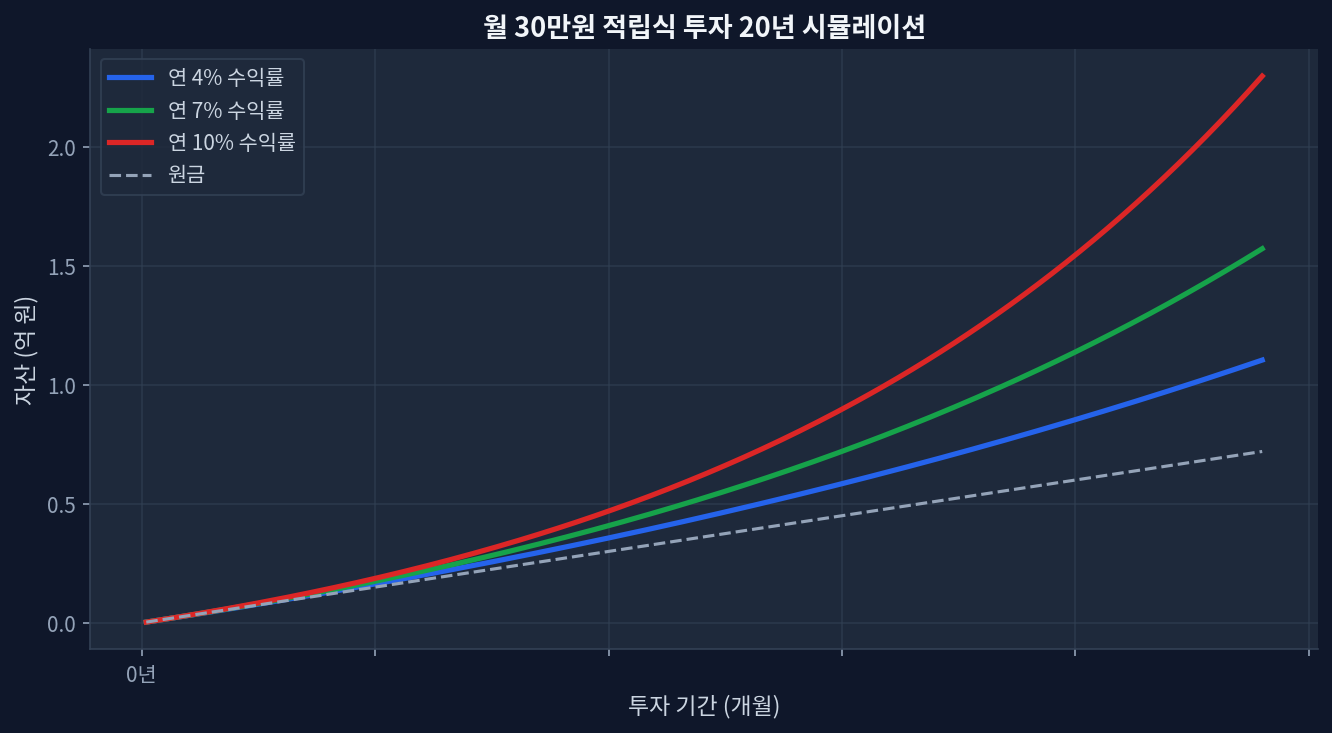

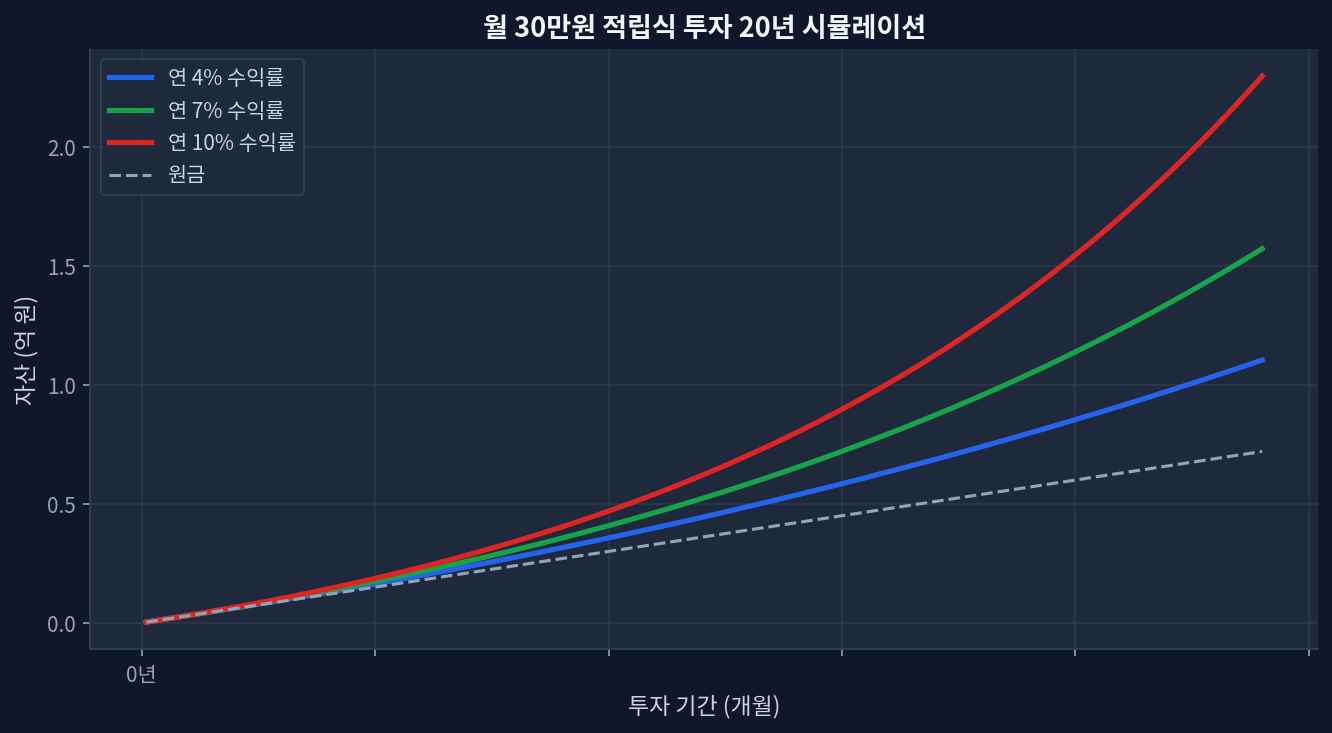

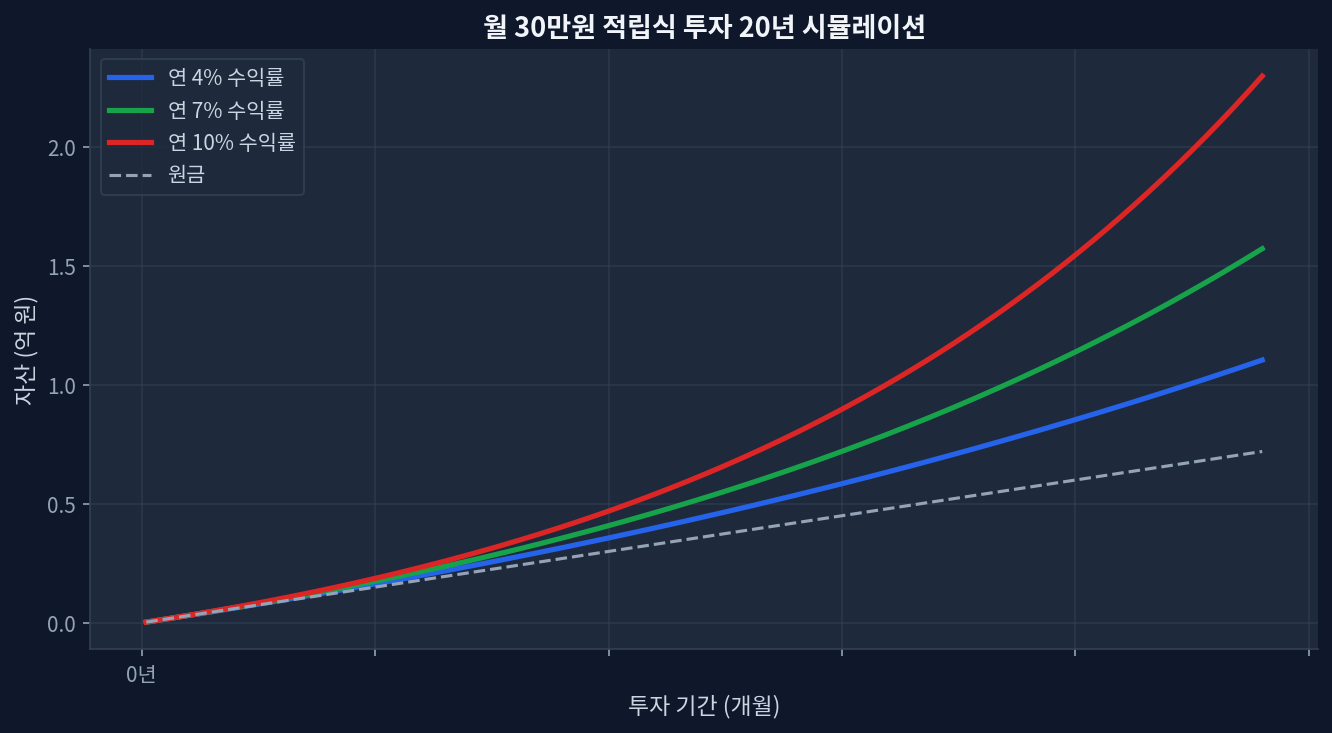

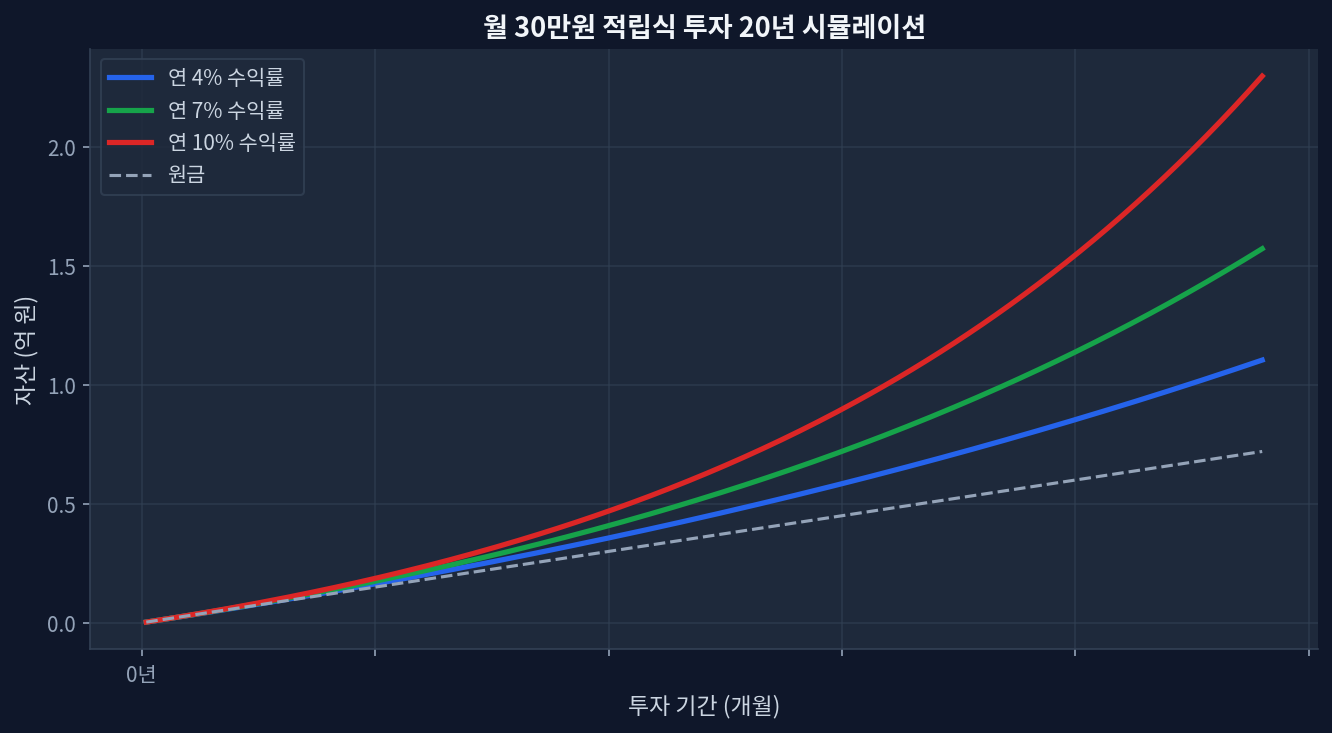

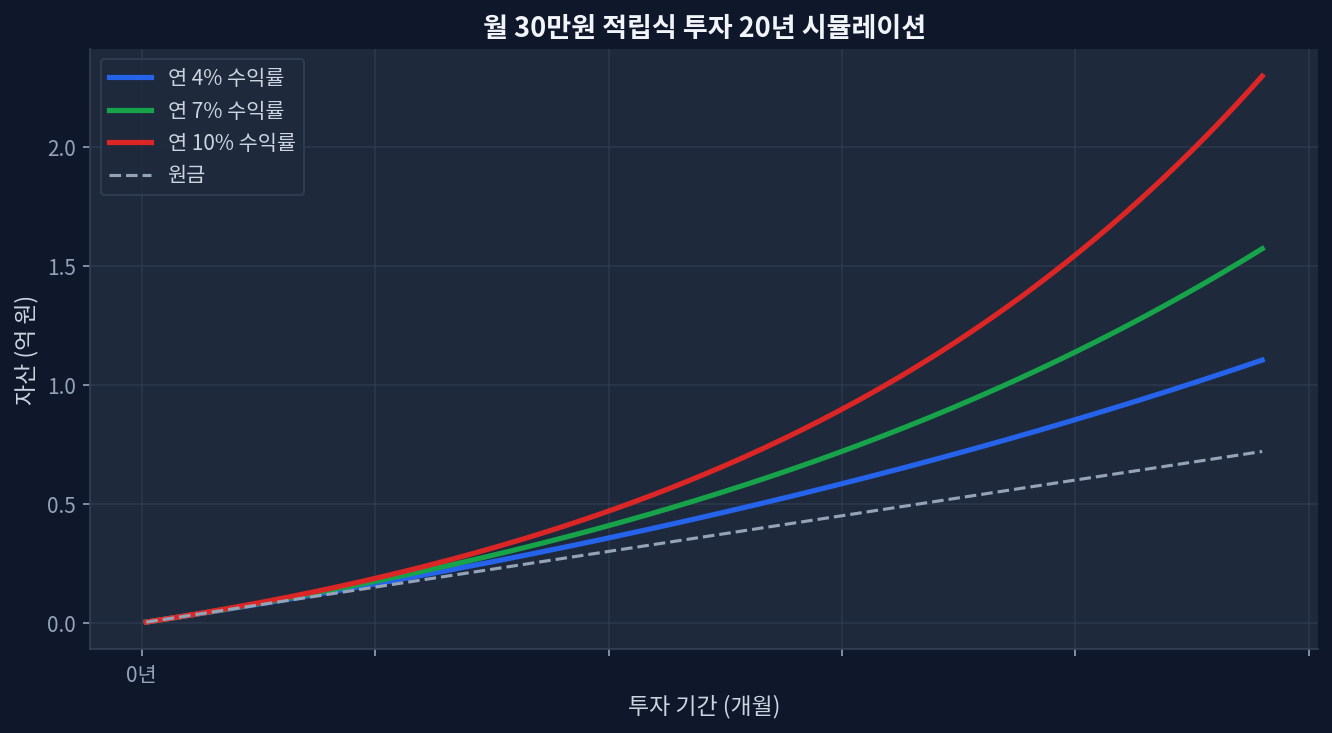

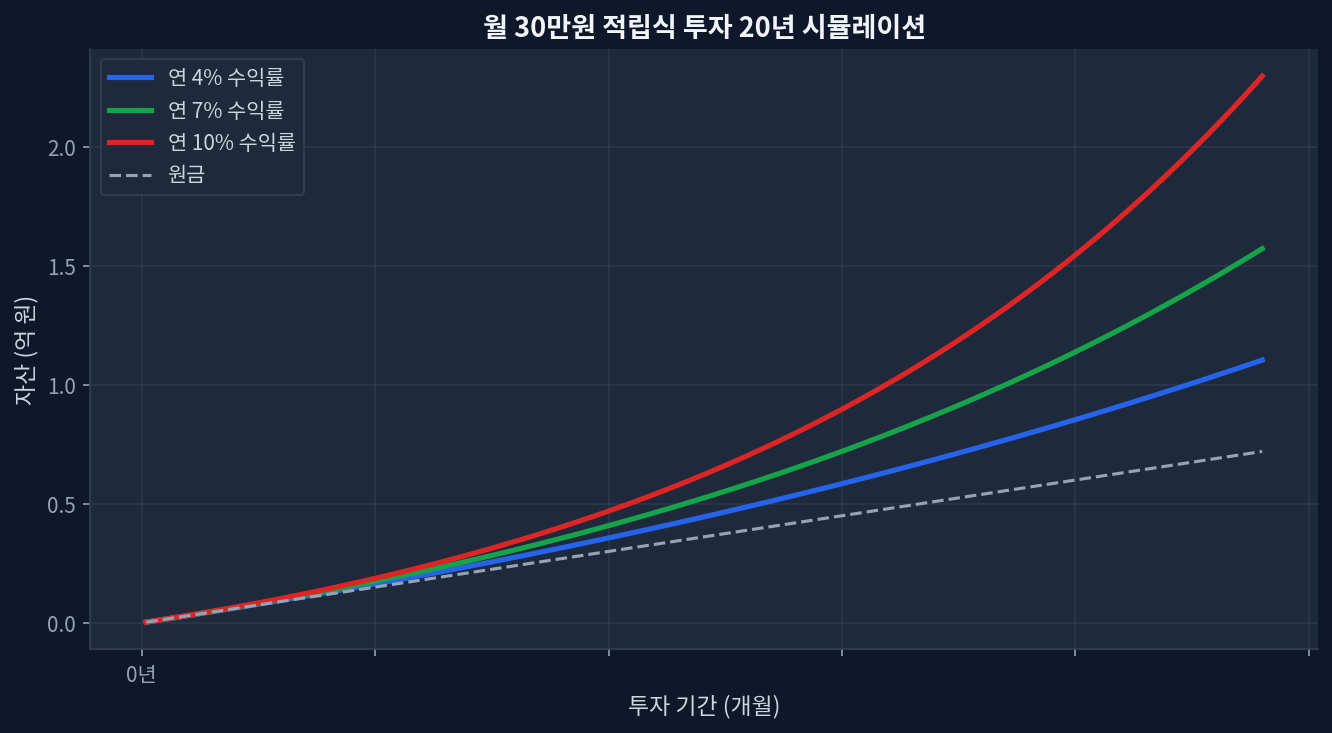

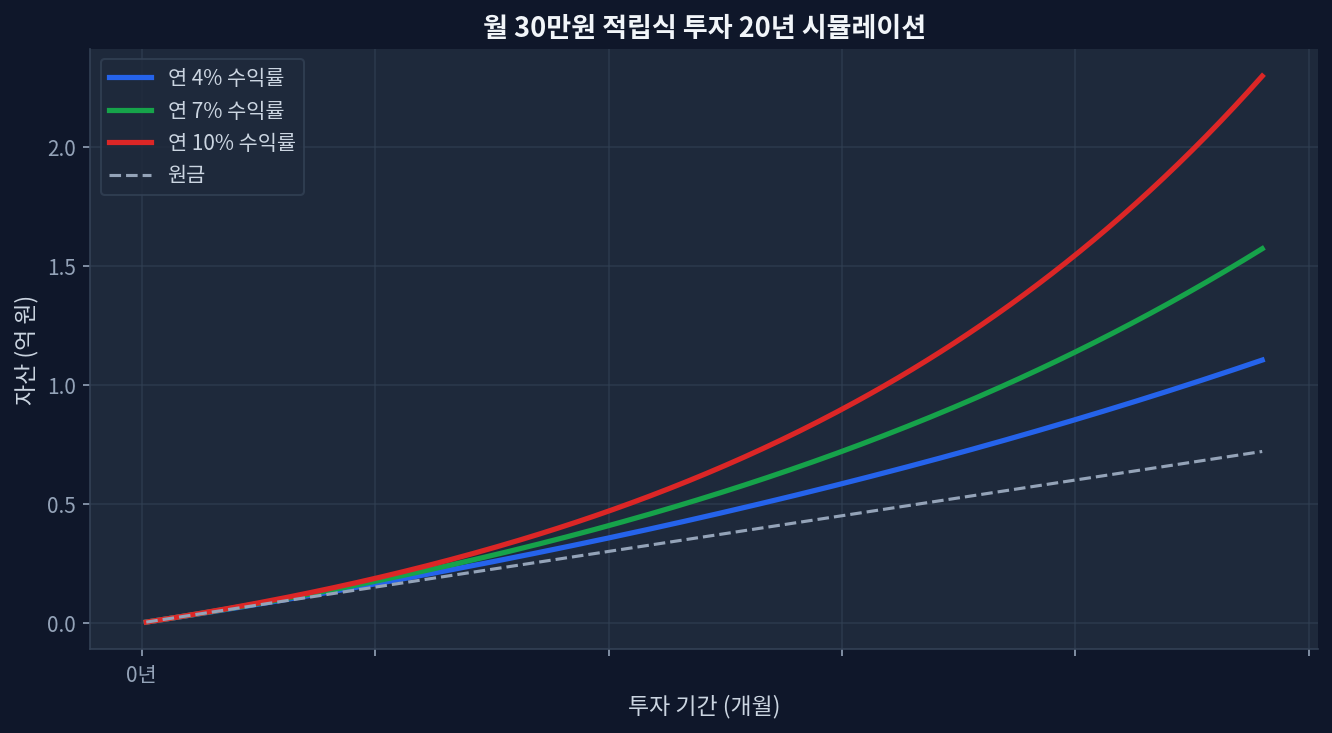

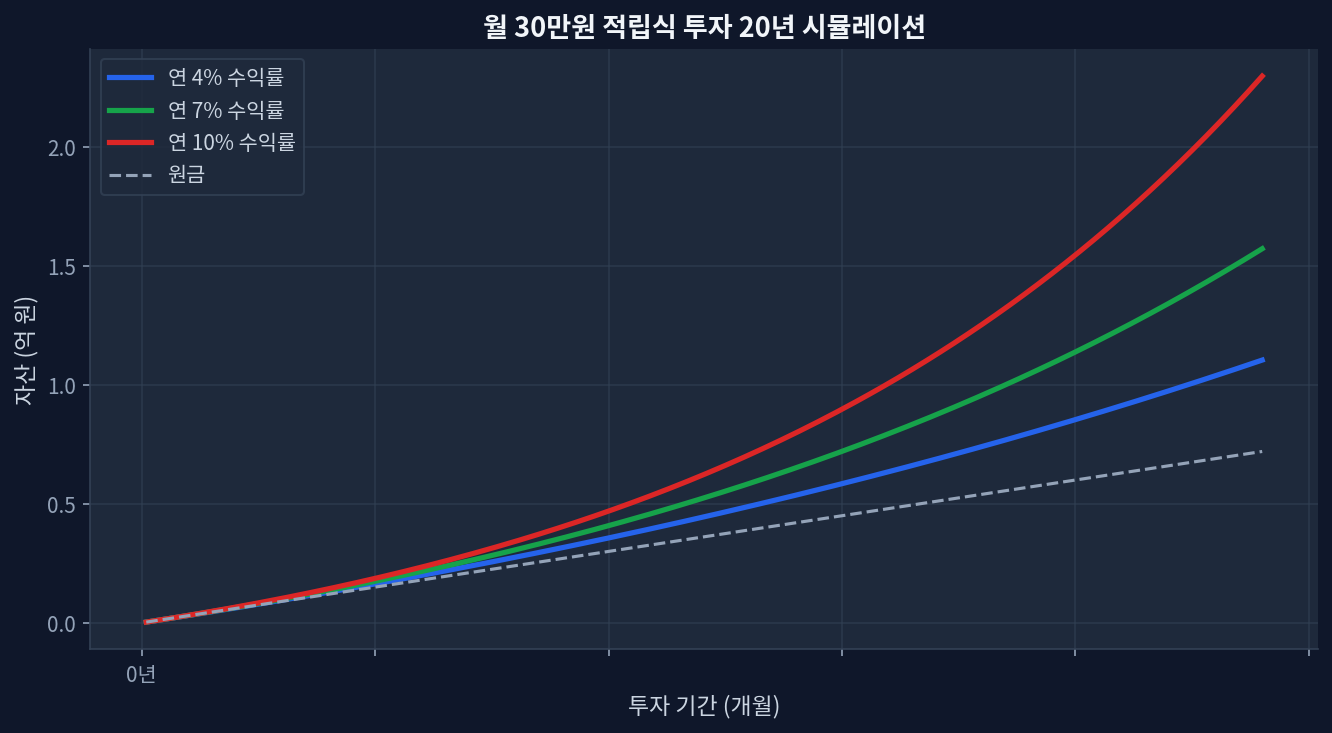

SCHD Potongan Dividen Kuartalan -2.7% dengan Strategi Mempertahankan Yield 3.25% Investasi 30jt/bulan simulasi bunga majemuk 20 tahun Dividen kuartalan SCHD: $0.2530, turun -2.7% dibanding tahun lalu Dividend yield: Tetap 3.25% — 2.2x lebih tinggi dari VIG 1.47% Return 1 tahun: +26.5% (dividen + kenaikan harga) Valuasi saat ini: P/E 18.8 sedang, berada di dekat puncak 52 minggu (85.7%) AUM: $94.9 miliar — mendukung stabilitas dividen dalam jangka panjang Penurunan Dividen, Tetapi Sinyal Kesehatan ETF Tetap Solid Simulasi Pertumbuhan 20 Tahun Investasi Bulanan Berkelanjutan dengan Kompon Dividen Schwab US Dividend Equity ETF (SCHD) telah mengumumkan dividen kuartalan sebesar $0.2530. Angka ini turun -2.7% dibandingkan kuartal yang sama tahun 2024 ($0.2600)[Schwab]. Pada pandangan pertama, penurunan ini menyiratkan sinyal negatif — bagaimanapun, dividen berkurang. ...