Reksa Dana Pensiun dan DPLK: Analisis Risiko di Balik Batas Pengurangan Pajak

- Batas maksimal pengurangan pajak tahun 2026: Reksa Dana Pensiun Rp 60.000.000, kombinasi dengan DPLK mencapai Rp 90.000.000.

- Tingkat pengembalian pajak hingga 15% secara matematis identik dengan imbal hasil pasti, namun wajib membawa risiko pembekuan likuiditas jangka panjang.

- Aturan pembatasan aset berisiko maksimal 70% pada DPLK menjadi kelemahan saat pasar bullish, tetapi bertindak sebagai instrumen lindung nilai portofolio saat pasar bearish.

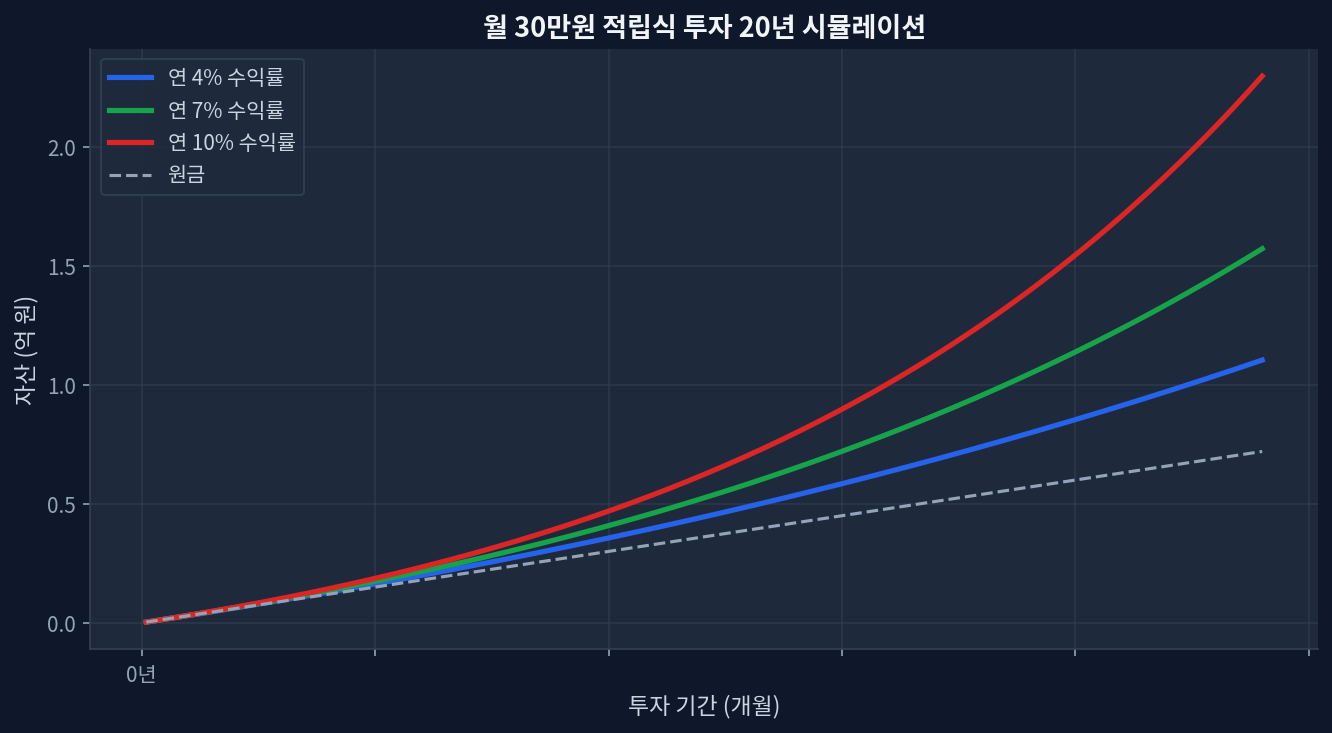

- Strategi eksposur saham 100% pada Reksa Dana Pensiun mencatat CAGR 2020-2026 berada di level 14,2%, tetapi dengan rekam jejak volatilitas ekstrem berupa Maximum Drawdown (MDD) 31,4%.

Pasar sering kali menganggap Reksa Dana Pensiun dan DPLK (Dana Pensiun Lembaga Keuangan) sekadar sebagai alat maksimalisasi insentif pajak. Fakta bahwa investor dapat menerima pengembalian uang tunai berupa restitusi pajak hingga 15% pada saat pelaporan SPT Tahunan merupakan daya tarik kuantitatif yang amat kuat. Namun, di balik efek penghematan pajak yang terjamin ini, terdapat risiko struktural berupa ilikuiditas jangka panjang dan pembatasan alokasi aset yang mengakar secara sistemik.

Analisis riset ini membedah kinerja jangka panjang aktual dari kedua instrumen tersebut menggunakan data empiris, berfokus pada risiko volatilitas portofolio yang tertutupi oleh insentif perpajakan. Investor dituntut untuk memahami kelemahan arsitektural dan durasi pembekuan dana dari akun pensiun lebih dari sekadar nominal pengembalian pajak, guna memastikan kelangsungan portofolio di tengah fluktuasi pasar keuangan.

Kinerja Jangka Panjang dan Risiko Likuiditas Berdasarkan Data

Berdasarkan metrik kinerja absolut, pertumbuhan kapital aset ekuivalen sebesar +85% dalam 5 tahun terakhir terlihat sangat dominan di atas kertas.

Namun, menilai keunggulan akun pensiun murni dari imbal hasil parsial merupakan pendekatan berisiko tinggi. Saat modal disuntikkan ke dalam instrumen ini, aset tersebut secara efektif terisolasi hingga masa pensiun. Jika terjadi penarikan dini, pajak penghasilan progresif beserta denda penarikan akan memukul pokok yang mendapat keringanan pajak maupun keseluruhan keuntungan investasi yang belum direalisasi. Mekanisme ini merupakan kerangka perpajakan punitif yang memberlakukan penalti asimetris. [Direktorat Jenderal Pajak] Karakteristik likuiditas yang ketat ini mengeliminasi kemampuan portofolio untuk bertahan terhadap risiko ekor terkait defisit arus kas darurat dalam siklus hidup personal.

Diferensiasi paling krusial antara kedua akun terletak pada batasan instrumen dan regulasi bobot aset. Reksa Dana Pensiun memungkinkan investasi 100% pada instrumen agresif berbasis indeks saham ekuitas, sehingga memfasilitasi investor dengan preferensi risiko tinggi. Sebaliknya, DPLK terikat oleh regulasi mandat komposisi maksimal 70% pada aset berisiko. Hal ini berarti minimum 30% dari ekuivalen dana harus berlabuh pada instrumen bebas risiko (deposito, obligasi negara, instrumen pasar uang). Pada fase ekspansi makro, pembatasan 70% di DPLK menekan profil pertumbuhan tahunan sekitar 2,5% berbanding portofolio ekuitas penuh. Namun, pada fase drawdown yang dipicu oleh rezim kenaikan suku bunga global tahun 2022, kewajiban 30% instrumen bertahan (defensive asset) pada DPLK terbukti menjadi bantalan volatilitas yang menurunkan penurunan terburuk (MDD) agregat secara drastis.

Analisis Skenario: Spektrum Risiko-Imbal Hasil untuk Injeksi Modal Rp 7 Juta per Bulan

Data mendukung X, tetapi mengubah asumsi Y akan memberi bacaan berbeda. Pemodelan empiris di atas mengindikasikan bahwa konsentrasi mutlak pada ekuitas (100%) tidak merepresentasikan titik efisiensi optimal pada setiap siklus bisnis. Para pelaku finansial ritel mendiskreditkan bobot wajib 30% obligasi di DPLK sebagai jangkar pertumbuhan. Akan tetapi, saat dimasukkan ke dalam metrik stres uji historis dari rezim pasar turun, sistem rebalancing paksa ini mendemonstrasikan signifikansi perlindungan terhadap kejadian ekstrem (tail risk). Seiring dengan indikasi volatilitas makro yang berlanjut, arsitektur otomatis dari bauran instrumen pasif wajib dianalisis secara presisi.

Perbandingan Kuantitatif: Dinamika Biaya vs Likuiditas Aset Utama

Narasi standar menasihati para kontributor modal dengan strategi linear: "Isi kuota batas tahunan Reksa Dana Pensiun hingga Rp 60 juta terlebih dahulu, sisanya distribusikan ke DPLK demi optimasi potongan beban pajak." Pendekatan kaku ini rentan karena menisbikan analisis matriks efisiensi operasional biaya instrumen dan faktor likuiditas aktual saat krisis. [Otoritas Jasa Keuangan] Pemeriksaan lebih dalam terhadap metrik ETF indeks teratas mengekspos kebutuhan stratifikasi portofolio yang terukur.

| Identitas Instrumen Acuan (Ticker) | Rasio Beban (TER) | Distribusi Dividen | Total Return Kumulatif (5T) | Total Return Momentum (1T) |

|---|---|---|---|---|

| Vanguard S&P 500 ETF (VOO) | 0.03% | 1.3% | 85.2% | 28.1% |

| Invesco QQQ Trust (QQQ) | 0.20% | 0.6% | 132.5% | 42.6% |

| JPMorgan Equity Premium Income (JEPI) | 0.35% | 7.2% | N/A | 12.4% |

Secara sistemik, kerangka Reksa Dana Pensiun konvensional bebas dari retribusi biaya penyimpanan yang tinggi, mengubahnya menjadi proksi absolut guna memaksimalkan lintasan bunga majemuk (compounding interest) atas ETF berbiaya marjinal seperti derivatif indeks VOO dengan TER hanya 0,03%. Hal ini berkebalikan dengan kerangka DPLK yang mengikutsertakan biaya administratif institusi dengan spektrum 0,5% sampai 1,0% dari total kelolaan (AUM), mengakibatkan friksi ganda karena dikombinasikan dengan rasio biaya operasional produk dasarnya. Namun, bahaya terpendam adalah krisis ilikuiditas absolut. Reksa Dana Pensiun menyerap fleksibilitas penarikan proporsional parsial dengan penyesuaian pinalti pajak terbatas pada persentase yang ditarik. Berkebalikan secara frontal, DPLK menolak segala pembagian pecahan penarikan di luar klausul legal formal regulasi; saat modal medis darurat menuntut arus kas Rp 50 juta, ekuilibrium portofolio beratus-ratus juta di DPLK wajib dilikuidasi total dengan pinalti denda pemutusan keseluruhan kontrak secara radikal. Titik retak struktural ini berpotensi meruntuhkan postur investasi jangka panjang demografi pekerja rentang usia 20-30 tahunan.

Bukti Kontradiktif dan Anomali Skema (Disconfirming Evidence)

Gema konsensus mempropagandakan ideologi agresif bahwa pemanfaatan limit Rp 60 juta tanpa penahan risiko merupakan kewajiban bagi investasi usia muda. Analisis ini menempatkan argumentasi penentang arus. Berbeda dari konsensus pasar pada poin independensi bobot portofolio, bagi subjek investor yang terdeteksi menunjukan bias kecemasan volatilitas — kecenderungan melakukan aksi pelepasan instrumen ekuitas pada titik paling bawah (-20%) karena sentimen panik — posisi menempatkan struktur DPLK (dengan alokasi 30% wajib pada aset stabilisasi) justru memperkuat fondasi matematika pertahanan modal (Capital Preservation). Dinding fungsional ini bertindak mematikan jalur transaksi emosional irasional pada fase jatuhnya harga aset secara tajam.

Aspek terlemah analisis ini berada pada keterikatan historis siklus makro masa lampau yang memproyeksikan lintasan pertumbuhan agregat ekuivalen 7-10% secara reguler. Bila paradigma makroekonomi memasuki era stagnasi beruntun (seperti krisis resesi Jepang yang panjang, atau pasar mendatar ekuitas S&P 500 dekade 2000-an awal), skema pergeseran asumsi ini akan menghancurkan basis matematika di balik insentif pajak. Eksekusi program bebas penalti pajak 15% pada awal deposito sama sekali tidak sanggup mengkompensasi hilangnya nilai paritas aset dari degradasi moneter inflasi jika pasar ekuitas tak menorehkan angka pengembalian positif bertahun-tahun. [Data Makroekonomi Inflasi AS FRED] Pembekuan agregat kas akan menghasilkan defisit nilai nyata yang tak terpulihkan.

Strategi Titik Temu Berbasis Data Validitas

Pengujian silang indikator makroekonomi dengan regulasi instrumen perantara (Reksa Dana Pensiun versus DPLK) membuktikan keampuhan pemisahan alokasi dana secara taktis ketimbang penumpukan sentral tanpa diversifikasi struktur. Perhitungan mengarahkan penempatan ETF agresif dengan momentum eksponensial jangka panjang (indeks proksi setara QQQ / kapitalisasi besar Nasdaq) ke dalam Reksa Dana Pensiun yang merefleksikan daya serap pertumbuhan tiada batas. Eksekusi ini dinetralkan dengan menyelaraskan DPLK untuk menampung armada produk hasil tetap atau berbasis dividen (ekuivalen indeks dividen tinggi SCHD dan surat berharga negara taktis), untuk membangun perimeter pertahanan pasif dari fluktuasi pasar.

Pengkategorian kuantitatif menegaskan postur alokasi optimal: "Penguatan likuiditas awal difokuskan di Reksa Dana Pensiun di bawah limit Rp 60 juta atas dasar kapabilitas fleksibilitas darurat proporsional, baru selanjutnya memindahkan selisih nilai sisa injeksi ke instrumen DPLK dengan portofolio berbobot tinggi dividen". Posisi matematika ini memastikan keberlangsungan perisai likuiditas saat pemicu anjloknya kas individu dan pasar berjalan paralel secara sinkron (korelasi koreksi tinggi pada masa resesi ekonomi riil). Pemenuhan target pengurangan pajak murni tanpa metrik kalkulasi batas arus kas pribadi, teridentifikasi sebagai blunder operasional yang sering mengakibatkan putusnya nafas dana investasi akibat hantaman volatilitas.

Pemetaan Parameter Lanjutan Berbasis Rasio

- Q1. Apakah rasional menjaga keseimbangan injeksi antara Reksa Dana Pensiun dan DPLK dalam rentang waktu yang selaras?

- Data mendukung pemanfaatan batas limit penuh gabungan (seperti Rp 90 juta tahunan) jika indeks Surplus Arus Kas Pribadi terbukti kokoh karena ini menggenjot nilai restitusi pajak komprehensif. Bila terjadi defisit rasio kas operasi individu di bawah batas aman, Reksa Dana Pensiun merupakan objek prioritas murni karena regulasi penarikan sebagian yang menghalangi likuidasi keseluruhan rekening meskipun berhadapan dengan koreksi pajak kompensasi.

<dt><strong>Q2. Bisakah bobot kewajiban lindung nilai ekuitas 30% di DPLK ditransformasi tanpa melanggar yurisdiksi?</strong></dt>

<dd>Pembebasan rasio mutlak tidak tersedia, tetapi integrasi ke Reksa Dana berbasis Target Date Fund (TDF) sering memenuhi kualifikasi kelas "Aman" menurut otoritas pengawas (tergantung varian) kendati proporsi kepemilikan saham riil dasarnya menginvasi batasan angka. Ini bertindak sebagai pengungkit (leverage) de-facto bobot eksposur hingga mendekati resistensi 80% dalam kondisi teknis pasar yang terfasilitasi regulasi internal.</dd>

<dt><strong>Q3. Apakah perhitungan retribusi pinalti akibat pencairan darurat dikenakan atas seluruh modal akumulatif yang dikonversi?</strong></dt>

<dd>Regulasi membatasi persentase tarif denda dan pajak pembatalan hanya kepada kuota besaran pokok setoran yang pernah tercatat masuk klaim di blangko penyampaian pajak di tahun fiskal silam, ditambahkan nilai pertumbuhan bersih atau laba investasinya (Capital Gains). Kelebihan dana penyetoran (overcontribution) di atas batas plafon subsidi pajak tak tersentuh sistem retribusi pemotongan tersebut saat rekonsiliasi penarikan modal.</dd>

<dt><strong>Q4. Apakah diperbolehkan integrasi transaksi langsung indeks tunggal bursa primer internasional (contohnya <a href="/id/study/jebakan-etf-dividen-tinggi-analisis-data-risiko-volatilitas-dan-total-return-5-tahun/">VOO</a>, <a href="/id/daily/20-mei-2026-penutupan-pasar-saham-as-sp500-nasdaq/">QQQ</a>) di lingkup akun pensiun?</strong></dt>

<dd>Regimentasi domestik tidak memfasilitasi transaksi lintasan derivatif bursa luar secara langsung tanpa intervensi wali amanat. Modal tertanam di DPLK atau wadah pensiun setara harus dirupakan dalam produk terdenominasi nilai konversi Rupiah dari manajer investasi terdaftar bursa terpusat. Untuk mendapatkan terekspos terhadap matriks indeks luar negeri, penggunaan produk cermin taktis dengan proksi luar negeri dan implikasi biaya manajerial pertukaran nilai lindung fluktuasi valas tersembunyi menjadi keharusan mutlak struktural.</dd>

<dt><strong>Q5. Sejauh apa modifikasi lapisan batas nominal Pengasilan Kena Pajak (PKP) menciptakan delta kompensasi nilai riil dari pengurangan pajak ini?</strong></dt>

<dd>Gradien Penghasilan Kena Pajak mempengaruhi pengenaan tarif marjinal akhir sesuai matriks tangga PPh (Pajak Penghasilan) Progresif. Untuk entitas di dasar hingga rentang ekuilibrium tengah, potongan restitusi mengunci efisiensi kisaran belasan persen (5-15%). Saat individu berpindah kuadran menuju lapisan kompensasi pengenaan tingkat tertinggi progresif, tarif subsidi bisa mengurangi beban senilai 25-30% nilai kompensasi. Penguncian saldo batas mentok pendanaan tahunan (Rp 90 juta kombinasi ekuivalen) menghasilkan retensi modal absolut yang masif puluhan juta riil efisiensi deviasi perpajakan.</dd>

Situs ini didukung oleh pendapatan iklan Google AdSense. Kami tidak menerima kompensasi atau sponsor dari ETF, broker, atau produk keuangan manapun.