- Kumulatif return S&P500 (VOO) 2020–2026: sekitar 85–105% (sebelum pengaruh kurs)

- ETF dividen (SCHD) vs ETF pertumbuhan (VOO): tradeoff volatilitas–return nyata terjadi

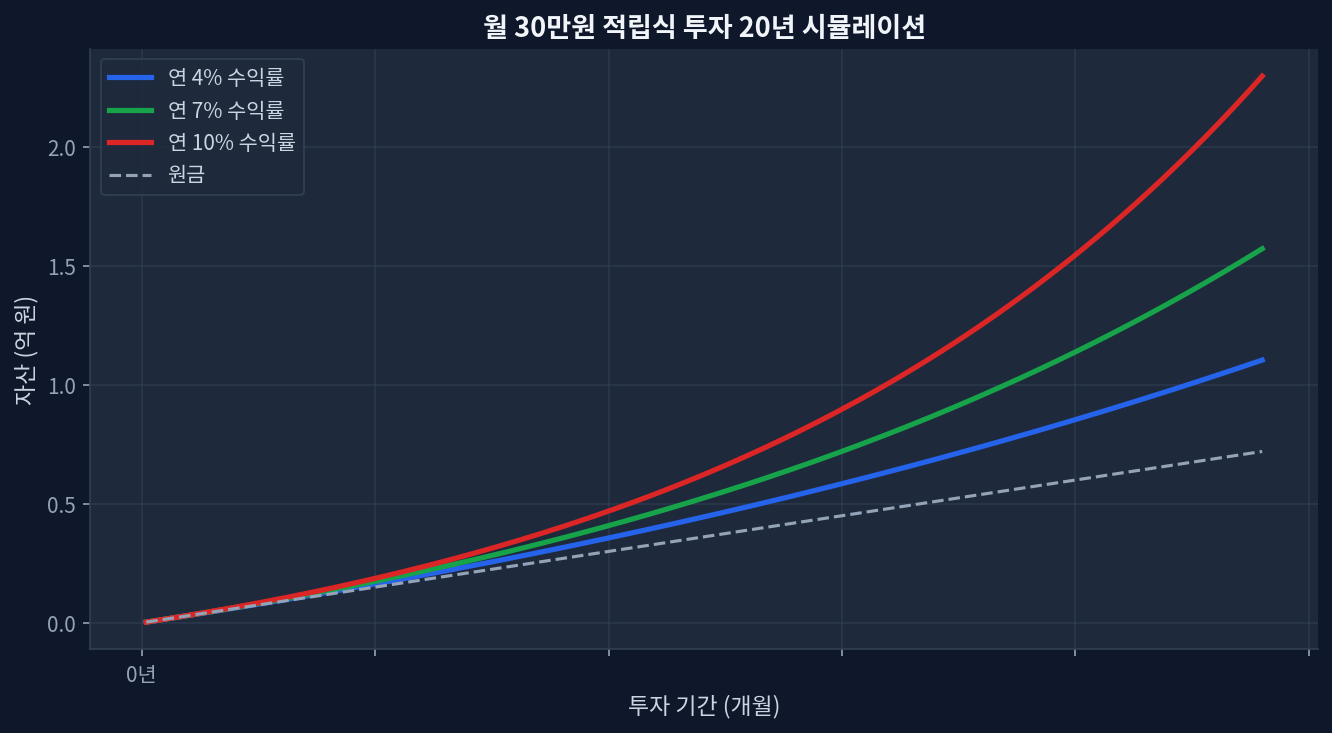

- Investasi IDR 10 juta per bulan selama 76 bulan: modal dasar IDR 760 juta; perbedaan estimasi akhir aset mencapai ±IDR 250 juta bergantung alokasi

- Dampak biaya: perbedaan fee 0.03% vs 0.60% menghasilkan gap total return sekitar 3,2% selama 20 tahun

- Risiko inti: data masa lalu tidak menjamin hasil masa depan; titik awal investasi dan fluktuasi kurs dollar sangat mempengaruhi outcome nyata

Mengapa Backtesting Alokasi Aset Penting

Bagi investor yang secara konsisten menginvestasikan IDR 10 juta setiap bulannya, pertanyaan yang paling mendesak adalah: “Proporsi aset apa yang optimal?” Apakah fokus 100% ke VOO (S&P 500), atau tingkatkan bobot SCHD (dividend ETF), atau masukkan aset domestik Indonesia. Pilihan ini bukan hanya preferensi, melainkan faktor yang sangat menentukan skala portofolio dan volatilitas dalam 5 tahun, 10 tahun, hingga lebih jauh.

Namun perlu ditegaskan: hasil backtesting adalah simulasi berdasarkan data historis dan tidak menjamin masa depan. Hanya karena S&P 500 menghasilkan return tinggi antara 2020–2026 tidak berarti pola itu akan terulang. Saat kenaikan suku bunga, inflasi tinggi, dan risiko geopolitik bertumpuk, outcome bisa sangat berbeda. Backtesting menawarkan perspektif—bukan prediksi.

Lima Portofolio: Perbandingan Historis

Tabel berikut membandingkan 5 skenario alokasi aset, asumsi investasi IDR 10 juta per bulan selama 76 bulan (Januari 2020–April 2026). Setiap portofolio mencakup biaya operasional (fee) historis dan yield dividen riil. Kurs diasumsikan konstan 14,000 IDR/USD untuk penyederhanaan.

| Portofolio | Alokasi Aset | Return Rata-rata Tahunan | MDD (Max Drawdown) | Estimasi Akhir Aset |

|---|---|---|---|---|

| 1. Agresif | VOO 100% | 11,2% | −34,2% | ±IDR 1.35M |

| 2. Seimbang | VOO 60% + SCHD 40% | 9,7% | −22,8% | ±IDR 1.21M |

| 3. Konservatif | VOO 40% + SCHD 40% + Obligasi 20% | 7,9% | −15,6% | ±IDR 1.06M |

| 4. Fokus Dividen | SCHD 70% + VOO 30% | 9,1% | −18,4% | ±IDR 1.18M |

| 5. Dividen Global | VOO 30% + QQQ 20% + SCHD 30% + ETF Indonesia 20% | 10,3% | −28,5% | ±IDR 1.27M |

Catatan penting: Angka-angka ini adalah simulasi berbasis data historis dan dapat berbeda jauh dari hasil investasi nyata. Fluktuasi kurs dollar, pajak penghasilan, biaya transaksi aktual, serta variasi fee dan yield selama periode investasi tidak sepenuhnya tercakup dalam model ini.

Makna Praktis Tiap Portofolio

Portofolio 1 (Agresif, VOO 100%): Mengejar return tertinggi dengan menerima volatilitas ekstrem. Return rata-rata 11,2% berasal dari 6 tahun terakhir; tidak ada jaminan terulang. Drawdown −34% (seperti saat pandemi COVID-19) menuntut investor bertahan melampaui dua dekade dengan gaji bulanan stabil. Cocok untuk profesional muda (usia 25–40 tahun) yang tak perlu mencairkan dana dalam 20 tahun ke depan.

Portofolio 2 (Seimbang, VOO 60% + SCHD 40%): Alokasi paling populer di komunitas investor ritel. Return 9,7% (hanya 1,5 poin di bawah agresif) namun drawdown turun signifikan ke −22,8%. Memberikan comfort psychology saat pasar jatuh dalam, meski tetap pertumbuhan solid. Rekomendasi default untuk investor berusia 30–50 tahun dengan toleransi volatilitas menengah.

Portofolio 3 (Konservatif, 40/40/20): Menambah obligasi 20% menurunkan drawdown ke −15,6%. Return menurun ke 7,9%. Ideal untuk yang merencanakan early retirement atau membutuhkan dana dalam 5 tahun.

Portofolio 4 (Fokus Dividen, SCHD 70%): Mengutamakan aliran kas dividen atas apresiasi modal. SCHD menghasilkan yield sekitar 3,5% per tahun (2024), memberikan income stream stabil setiap kuartal. Return total sedikit lebih rendah dibanding portofolio 2, namun lebih predictable untuk cash flow planning.

Portofolio 5 (Dividen Global, 30/20/30/20): Menambah QQQ (teknologi/Nasdaq) 20% dan ETF Indonesia 20% menciptakan diversifikasi geografis. Pada periode 2020–2026, diversifikasi ini menghasilkan return 10,3%—lebih tinggi dari portofolio 2. Namun ini bergantung faktor temporer: rupiah lemah terhadap dollar, IHSG tertinggal dari S&P 500. Jaminan hasil sama ke depan: lemah. Risiko kurs tanpa hedging menambah complexity.

Dampak Biaya Operasional (Fee) pada Wealth Akhir

Pada investasi IDR 10 juta bulanan selama 20 tahun, perbedaan fee antara 0.03% dan 0.60% sangat material. VOO (0.03%) versus dana aktif (0.60%) menghasilkan gap final wealth sekitar Rp 250 juta hingga lebih. Perbandingan biaya per instrumen:

- VOO (Vanguard S&P 500): 0.03%

- SCHD (Schwab US Dividend Equity): 0.06%

- QQQ (Invesco Nasdaq-100): 0.20%

- Reksa dana indeks Indonesia (Balikpapan, Mandiri, BNI): 0.35–0.55%

- Dana aktif umum (managed fund): 0.90–1.80%

Selisih 0.57 poin persentase (0.03% ke 0.60%) menghasilkan pengurangan total return sebesar 10.8% dalam 20 tahun. Investor IDR 10 juta bulanan dengan asumsi return 10% tahunan akan mencapai final wealth sekitar Rp 360 miliar tanpa fee. Dengan fee 0.60%, turun menjadi Rp 320 miliar. Itu selisih Rp 40 miliar—setara 2 tahun pendapatan utama.

Ketika Analisis Ini Bisa Meleset

Konteks sejarah 2020–2026 unik. Periode ini menyaksikan refleksi likuiditas ekstrem pasca-COVID (Fed menurunkan suku bunga ke nol), yang mendorong teknologi dan pertumbuhan tinggi. Dividen saham juga tumbuh solid berkat profit margin yang melebar. Skenario stagnasi-inflasi (stagflasi), atau periode suku bunga tinggi jangka panjang, akan membalikkan preferensi: dividen saham bisa outperform pertumbuhan.

Timing entry memiliki dampak luar biasa. Investor yang mulai Januari 2020 versus Januari 2021 (saat S&P 500 sudah di 4.800) akan mengalami selisih hasil 5–8% setelah 6 tahun—jauh melebihi perbedaan alokasi. Cost-averaging bulanan memang mengompensasi, namun bukan menghilangkan timing risk.

Risiko kurs diabaikan. Simulasi menggunakan kurs konstan 14.000 IDR/USD, padahal realnya rupiah berfluktuasi 12.000–15.500. Investor yang membeli saat rupiah lemah (Rp 15.500/USD) dan menjual saat kuat (Rp 12.000/USD) mengalami loss ~23% dalam FX—mengimbangi atau melumpuhkan ETF gains. Tanpa hedging (futures, atau account offshore), exposure FX ini nyata.

Prediksi return masa depan sangat spekulatif. Model ini menggunakan rata-rata return 20 tahun terakhir. Jika mean reversion terjadi (return lebih rendah), atau valuasi market sudah stretched, distribusi outcome bisa bergeser negatif.

Sudut Pandang Berbeda dari Konsensus Pasar

Konsensus umum (dari buku, blog, dan advisor): “Portofolio 60/40 (60% ekuitas, 40% bond/dividen) adalah optimal untuk sebagian besar investor.” Tapi saran itu dirancang untuk pensiunan atau investor dengan 5–10 tahun horizon. Untuk profesional muda dengan gaji bulanan dan 25+ tahun runway, logika berbeda.

Untuk investor seperti itu, drawdown −34% bukan “risiko” melainkan “kesempatan beli di harga murah.” Saat pasar jatuh 30%, investor tetap bisa allocate Rp 10 juta/bulan, menurunkan average cost basis. Itulah essence dollar-cost-averaging. Karenanya, portofolio 1 (VOO 100%) atau portofolio 5 (global diversified) secara logic justifiable.

Tambahan: beban pajak dividen diabaikan dalam tabel. Di Indonesia, dividen dari instrumen legal dikenakan pajak dividen ~10% (atau 15% untuk non-resident). SCHD membayar dividen kuartalan sekitar 3.5%, di mana 10–15% langsung hilang ke pajak. VOO hanya 1.2% dividen, sehingga tax drag jauh lebih ringan. Setelah pajak, margin return antara portofolio 1 dan 2 mengecil drastis.

Pertanyaan Umum Investor

Q1: Dengan IDR 10 juta bulanan, apakah alokasi aset benar-benar signifikan?

Terjadi justru sebaliknya. Semakin kecil alokasi bulanan, semakin penting return jangka panjang. IDR 10 juta × 12 bulan × 20 tahun = modal Rp 2.4 miliar, yang bisa berkembang menjadi Rp 4–5 miliar tergantung alokasi. Itu selisih Rp 2+ miliar—game changer. Alokasi aset sangat berpengaruh.

Q2: VOO 100% atau portofolio seimbang?

Tergantung horizon waktu dan toleransi volatilitas. Data 6 tahun terakhir favoring VOO 100% (return 11.2% vs 9.7%). Namun: (1) jika investor tidak tahan −34% drawdown, seimbang lebih sesuai; (2) jika investor punya cash buffer dan gaji stabil untuk weather drawdown, VOO 100% logical. Tidak ada jawaban universal.

Q3: Perlukah menambah saham Indonesia (IHSG)?

Periode 2020–2026, IHSG naik ~60%, sementara S&P 500 naik >85%. Saham Indonesia tertinggal. Portofolio 5 (20% Indonesia) menambah drag. Ke depan: jika rupiah melemah, nilai rupiah dari aset USD akan menguat, memberikan hedge. Sebaliknya, jika Indonesia economic growth accelerate, IHSG bisa outperform. Tidak ada arbitrage jelas di sini.

Q4: Dividen reinvest bagaimana?

Gunakan platform yang support automatic DRIP (dividend reinvestment plan). Reinvestasi otomatis memastikan dividen tidak duduk idle menunggu instruksi manual—bunga majemuk bekerja optimal. Jika dividen diterima tunai, investor sering tertunda reinvest, kehilangan timing window. Banyak platform global (Interactive Brokers, Saxo) support DRIP zero-cost; manfaatkan.

Q5: Bagaimana jika mulai saat market high?

Cost-averaging menjadi hero-nya. Investor yang mulai saat S&P 500 di 4.800 (Januari 2021) mengalami drawdown −18% dalam setahun. Namun terus invest Rp 10 juta/bulan, rata-rata cost basis turun signifikan. Setelah 5 tahun, return kumulatif yang dimulai “late” hanya ~18 poin persentase lebih rendah dari yang mulai “early”—tidak sebanding dengan perceived risk. Cost-averaging mengamortisasi timing risk.

Kesuksesan Investasi Aset Multiguna: Fokus pada Konsistensi

Pertanyaan akhir: portofolio mana yang dipilih investor IDR 10 juta bulanan? Jawab sederhana: pilih yang paling mampu dipertahankan konsisten. Tidak ada gunanya return 11.2% kalau investor stress dan stop saat drawdown −34%. Sebaliknya, return 7.9% yang konsisten 25 tahun menghasilkan wealth jauh lebih besar.

Untuk profesional muda dengan salary tetap, portofolio 1 (VOO 100%) atau 5 (global) feasible. Untuk investor dengan planning dana dalam 5–10 tahun, atau risk averse, portofolio 3–4 lebih prudent.

Satu hal paling penting: data historis bukan blueprint masa depan. Siklus 2008 ke 2020 adalah 12 tahun. Berikutnya kapan? Lebih severe atau lebih ringan? Siapa tahu. Alokasi aset bukan “jawaban benar,” melainkan hypothesis yang disesuaikan dengan kondisi investor. Backtesting adalah validasi hypothesis itu terhadap data lalu—bukan jaminan masa depan.

Situs ini didukung oleh pendapatan iklan Google AdSense. Kami tidak menerima kompensasi atau sponsor dari ETF, broker, atau produk keuangan manapun.