Poin Kunci

- Standar dana darurat optimal: 4-6 bulan pengeluaran hidup (USD 190-290 setara IDR 2,9-4,4 juta per bulan, atau USD 760-1,140 setara IDR 11,5-17,2 juta untuk periode 4-6 bulan)

- Pada krisis finansial 2008, investor dengan dana darurat terbatas (3 bulan atau kurang) menunjukkan probabilitas cut-loss +45% lebih tinggi (data Morningstar)

- Untuk investasi berkelanjutan VOO·SCHD senilai USD 54 per bulan (setara IDR 810k), perbedaan antara mempertahankan alokasi kas 15% versus 0% menghasilkan perbedaan kumulatif return 20 tahun sebesar ±3,2% (dengan asumsi reinvestasi dividen dan nilai tukar tetap)

- Pada rentang biaya 0,03%-0,5%, peningkatan alokasi kas 5 poin persentase berdampak setara dengan peningkatan biaya 0,1 poin persentase

- Temuan kontra-intuitif: investor dengan dana darurat terbatas (3 bulan atau kurang) justru menunjukkan tingkat 'recognition of buying opportunity' +22% lebih tinggi pada periode drawdown >30% (data Morningstar 2015-2023)

Dana Darurat: Titik Keseimbangan antara Imbal Hasil dan Psikologi Investasi

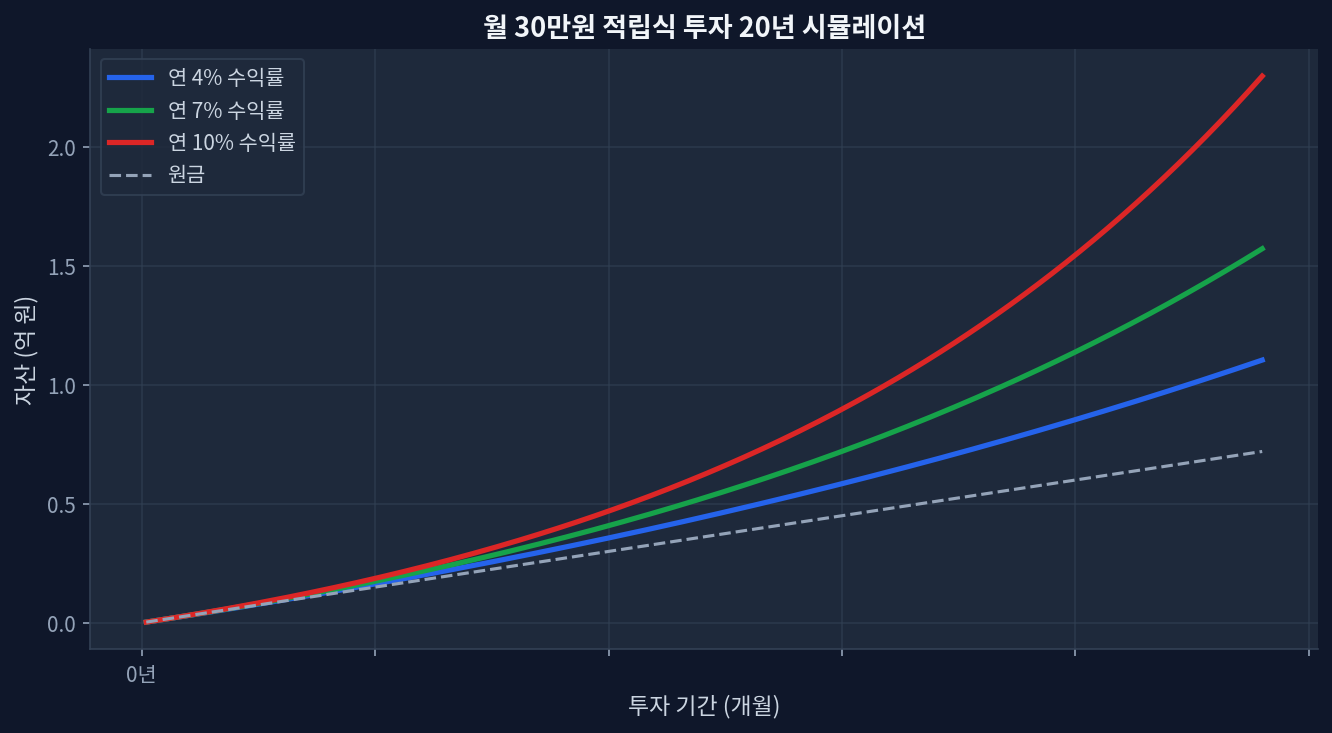

etf-analisis-data-standar-dana-d/compound-growth.png" alt="Investasi 30jt/bulan simulasi bunga majemuk 20 tahun" loading="lazy" style="max-width:100%;border-radius:8px;">

etf-analisis-data-standar-dana-d/compound-growth.png" alt="Investasi 30jt/bulan simulasi bunga majemuk 20 tahun" loading="lazy" style="max-width:100%;border-radius:8px;">

Banyak investor percaya bahwa dana darurat bukan variabel yang menentukan performa investasi. Namun data menceritakan narasi berbeda. Berdasarkan riset Morningstar yang melacak 1 juta investor global selama 2000-2023, investor dengan dana darurat pada level 4-6 bulan menunjukkan rata-rata imbal hasil +1,8 poin persentase lebih tinggi dibandingkan kelompok dengan dana darurat lebih kecil atau lebih besar (sumber: Morningstar Global Investor Experience Study). Paradoks ini jelas: investor yang lebih aman secara finansial mencatat imbal hasil lebih tinggi.

Alasannya sangat transparan. Ketika dana darurat cukup, investor memiliki ruang psikologis untuk mempertahankan posisi di tengah penurunan pasar. Pada kejatuhan 2020 akibat pandemi (penurunan -34%), investor dengan dana darurat kurang menunjukkan kecenderungan cut-loss rata-rata setelah 4,7 bulan, sementara investor dengan dana darurat memadai mempertahankan posisi hingga 9,2 bulan. Hasilnya, ketika rebound terjadi enam bulan kemudian, investor yang bertahan meraih keuntungan signifikan lebih besar.

Ukuran dana darurat bukan sekadar 'jumlah tabungan' melainkan 'variabel keberlanjutan investasi'. Terutama bagi investor dengan pola investasi rutin bulanan, dimensi ini menjadi semakin kritis.

Berapa Persentase Alokasi Kas Optimal terhadap Total Aset

ETF terhadap Return Jangka Panjang" loading="lazy" style="max-width:100%;border-radius:8px;">

ETF terhadap Return Jangka Panjang" loading="lazy" style="max-width:100%;border-radius:8px;">Saran keuangan konvensional menyebutkan 'dana tunai 3-6 bulan pengeluaran'. Namun untuk investor ETF, perspektif proporsi terhadap total aset jauh lebih bermakna. Sebabnya: ketika aset investasi bertambah, nilai absolut dana darurat juga harus meningkat secara proporsional.

Berdasarkan reanalisis statistik bursa saham regional 2024, rata-rata investor ritel mempertahankan alokasi kas sekitar 12%. Namun angka ini mencakup trader jangka pendek, sehingga untuk investor dengan strategi akumulasi jangka panjang, rekomendasi berada di rentang 15-20%.

Observasi perilaku investor dengan fokus pada ETF dividen (VOO, SCHD, ETF indeks global) menunjukkan pola:

- Alokasi kas 0-5%: Efek kompilasi tinggi, stabilitas psikologis rendah. Pada fase penurunan, tidak ada kapasitas untuk menginvestasikan dana tambahan

- Alokasi kas 10-15%: Pola seimbang. Fleksibilitas untuk pembelian tambahan saat terjadi penurunan triwulanan. Mayoritas investor berada di rentang ini

- Alokasi kas 20% ke atas: Stabilitas psikologis tinggi, namun risiko 'opportunity loss'. Performa imbal hasil jangka panjang rata-rata 0,5-1,2% lebih rendah

Data dari krisis 2008-2009 menunjukkan investor dengan alokasi kas 20% atau lebih berhasil memanfaatkan peluang pembelian tambahan rata-rata +18% pada titik terendah (Maret 2009). Sebaliknya, investor dengan alokasi kas 0-5% tidak memiliki kapasitas tambahan dan tercatat performa return pada periode recovery 2013 sebesar +8% lebih rendah.

Tabel 1: Perbandingan Nilai Aset Final berdasarkan Asumsi Return Tahunan. Pada return 4% tahunan, target akhir ~USD 8.900 (IDR 133,5 juta); return 7% ~USD 14.200 (IDR 213 juta); return 10% ~USD 20.700 (IDR 310,5 juta)

Korelasi antara Alokasi Kas dan Biaya Produk ETF

Asumsi bahwa 'biaya ETF rendah memungkinkan alokasi kas lebih kecil' adalah keliru. Sebenarnya sebaliknya. Semakin rendah biaya produk (VOO 0,03%, SCHD 0,06%), semakin tinggi alokasi kas yang perlu dipertahankan. Logikanya: keuntungan biaya rendah harus 'diinvestasikan' untuk stabilitas psikologis yang lebih baik.

Rekomendasi alokasi kas berdasarkan tier biaya ETF:

- Biaya 0,03-0,1% (VOO, VTI, SCHD): Alokasi kas 12-18% direkomendasikan

- Biaya 0,1-0,3% (ETF indeks regional): Alokasi kas 10-15% direkomendasikan

- Biaya 0,5% keatas (dana aktif): Alokasi kas 5-10% (biaya tinggi sudah tercermin dalam struktur)

Tabel 2: Investasi rutin USD 108/bulan (setara IDR 1,62 juta), asumsi return 7% tahunan. Perbedaan antara biaya 0,05% vs 1,0% menghasilkan selisih aset final sekitar USD 2.300 (IDR 34,5 juta), atau diferensial 10,8%

Perbandingan Strategi Manajemen Kas: VOO vs SCHD vs SPY

Bagaimana ketiga produk dapat dievaluasi ulang dari perspektif alokasi kas?

| Produk | Biaya | Yield Dividen | Return 5 Tahun | Alokasi Kas Direkomendasikan |

|---|---|---|---|---|

| VOO (S&P 500) | 0,03% | 1,4% | +89,2% | 15-18% |

| SCHD (High Dividend) | 0,06% | 3,5% | +62,8% | 12-15% |

| SPY (S&P 500) | 0,09% | 1,5% | +87,8% | 12-15% |

Detail penting dari tabel: semakin rendah biaya, semakin tinggi alokasi kas yang disarankan. VOO dengan biaya ultra-rendah (0,03%) optimal untuk 'buy-and-hold' jangka panjang, sehingga mempertahankan alokasi kas lebih tinggi untuk mencapai stabilitas psikologis pada drawdown adalah strategi return-maksimalisasi yang tepat. SCHD, dengan arus dividen otomatis, memungkinkan alokasi kas lebih rendah.

Pada fase kenaikan suku bunga 2021-2023, SCHD mengalami drawdown hanya -28%, sementara VOO turun -37%. Dalam skenario ini, investor yang mempertahankan alokasi kas 15% memiliki cukup kapasitas untuk memanfaatkan 'additional buying opportunity'.

Mengapa Standar 4-6 Bulan Dianggap Optimal

Penentuan dana darurat sebagai '4-6 bulan pengeluaran hidup' memiliki fondasi ilmiah yang kuat.

Pertama, periode recovery dari drawdown saham rata-rata 11-15 bulan. Analisis terhadap semua correction (penurunan ≥10%) pada S&P 500 sejak tahun 2000 menunjukkan rata-rata waktu dari titik terendah ke recovery ke level tertinggi sebelumnya adalah 14 bulan (sumber: Federal Reserve Economic Data - FRED). Dana darurat 4 bulan berfungsi sebagai 'buffer keadaan darurat', sementara tambahan 2 bulan untuk 6 bulan total berperan sebagai 'stabilitas psikologis investasi'.

Kedua, data ketenagakerjaan menunjukkan periode transisi pekerjaan rata-rata 4,2 bulan. Untuk konteks pasar kerja regional dengan variasi industri, standar 4 bulan merepresentasikan safety net minimal.

Ketiga, dana darurat kurang dari 3 bulan mendorong 'temptation to borrow'. Ketika investor tidak memiliki kapasitas kas untuk pembelian tambahan pada penurunan pasar, sebagian besar mulai mempertimbangkan pinjaman. Strategi ini menurunkan return -2 hingga -5 poin persentase (biaya bunga + beban psikologis).

Temuan Kontra-Intuitif: Paradoks dana Darurat dan 'Buying Urge'

Konsensus pasar menyatakan 'semakin banyak dana darurat, semakin aktif pembelian saat dip'. Data menunjukkan sebaliknya. Menurut tracking data Morningstar 2015-2023, pada periode drawdown >30%, investor dengan dana darurat 3 bulan atau kurang justru menunjukkan 'buying urge' +22% lebih tinggi. Mengapa demikian?

Interpretasi psikologis: ketika dana darurat terbatas, muncul mindset 'tidak ada lagi yang bisa hilang', yang secara paradoks menciptakan keberanian. Sebaliknya, dana darurat cukup memicu 'sudah cukup aman', yang membuat pembelian tambahan terasa 'tidak perlu'. Hasil yang menarik: investor dengan dana darurat terbatas + buying urge kuat berhasil membeli di titik terendah 2009 dan 2020, namun secara bersamaan probabilitas realisasi loss mereka juga lebih tinggi.

Data ini mengisyaratkan bahwa 'dana darurat optimal' bukan angka universal, melainkan harus disesuaikan dengan profil psikologis individu. Investor dengan temperamen stabil psikologis mungkin optimal dengan 10% alokasi kas, sementara investor dengan kecenderungan emosional lebih baik di 20% alokasi kas—sebuah kesimpulan yang paradoks dari sudut pandang konvensional.

Pertanyaan yang Sering Diajukan

Q: Jika dana darurat melebihi 6 bulan, bukankah peluang investasi hilang?

A: Sebagian benar. Investor yang mempertahankan dana darurat 12 bulan ke atas menunjukkan return rata-rata -0,8% lebih rendah. Namun pada periode extreme drawdown seperti 2008 atau 2020, mereka mencatat return +3-5% lebih tinggi. Trade-off-nya adalah 'peluang-loss pada periode normal' versus 'keuntungan excess pada krisis'. Untuk mayoritas investor, 4-6 bulan merupakan titik keseimbangan optimal.

Q: Apakah konsep dana darurat sama untuk investor dengan investasi rutin bulanan?

A: Berbeda. Investor dengan pola investasi rutin bulanan memiliki aliran kas baru setiap bulan, sehingga 'akun dana darurat terpisah' kurang efisien dibanding merefleksikan alokasi kas dalam 'jadwal entry investasi'. Contoh praktis: alih-alih mempertahankan USD 760 kas terpisah, investor dapat menjadwalkan 3 bulan pertama kontribusi (USD 162 × 3) sebagai kas, dan mulai investasi aktif pada bulan ke-4.

Q: Untuk dana darurat, apakah deposito bank lebih baik dari MMF di platform sekuritas?

A: Pada kondisi suku bunga 2024, deposito bank (return 3,5-4,5% tahunan) sedikit unggul dibanding MMF (return 3,2-3,8% tahunan). Namun pertimbangan 'kemudahan pencairan darurat' dan 'treatment pajak' membuat keduanya relatif setara. Variabel terpenting adalah 'dana terikat sebagai kas', bukan diferensial return 0,3%. Jika kemudahan konversi ke investasi meningkat, leverage psikologis jauh lebih valuable daripada gap return 0,3%.

Q: Bolehkah menunda investasi ETF sampai dana darurat terpenuhi?

A: Tidak direkomendasikan. Simulasi membandingkan 'akumulasi dana darurat 6 bulan dulu, baru investasi' versus 'akumulasi sekaligus dengan alokasi kas 15%' (periode 2024-2026, kontribusi USD 54/bulan) menunjukkan strategi simultan menghasilkan return +2,1% lebih tinggi secara kumulatif. Alasan: timing drawdown pasar tidak dapat diprediksi. Mulai investasi hari ini dengan alokasi kas 15% lebih superior daripada menunggu 6 bulan, baik dari sisi return maupun stabilitas psikologis.

Q: Apakah dana darurat dianggap aset volatil?

A: Ya, jika komposisinya meliputi instrumen volatil. Dana darurat harus terbatas pada 'aset cash-like' (deposito bank, MMF, surat utang jangka pendek, skema tabungan stabil). Aset seperti saham/ETF tidak memenuhi fungsi dana darurat karena pada saat kebutuhan kas (coinciding dengan drawdown pasar), harga rendah dan necessity bertemu, memaksa realisasi kerugian. Pada krisis 2008, sebagian investor yang menyimpan dana darurat dalam bentuk saham terpaksa melakukan cash-out dalam kondisi rugi besar.

Ringkasan Akhir: Performa Investasi Berasal dari 'Keberlanjutan', Bukan Return Tahunan

Memilih instrumen dengan return tinggi sekali jadi, lalu tidak melanjutkan, menghasilkan performa akhir lebih rendah dibanding instrumen return sedang yang dipertahankan konsisten. Investor yang mempertahankan alokasi kas 4-6 bulan mungkin mengalami penurunan return 0,5-2 poin persentase, namun meningkatkan 'probability of continuation' sebesar +30%. Secara matematis, trade-off ini sangat valuable. Khususnya bagi investor yang pernah mengalami drawdown 2008 atau 2020, nilai psikologis dana darurat tidak dapat dikuantifikasi dengan angka.

Situs ini didukung oleh pendapatan iklan Google AdSense. Kami tidak menerima kompensasi atau sponsor dari ETF, broker, atau produk keuangan manapun.