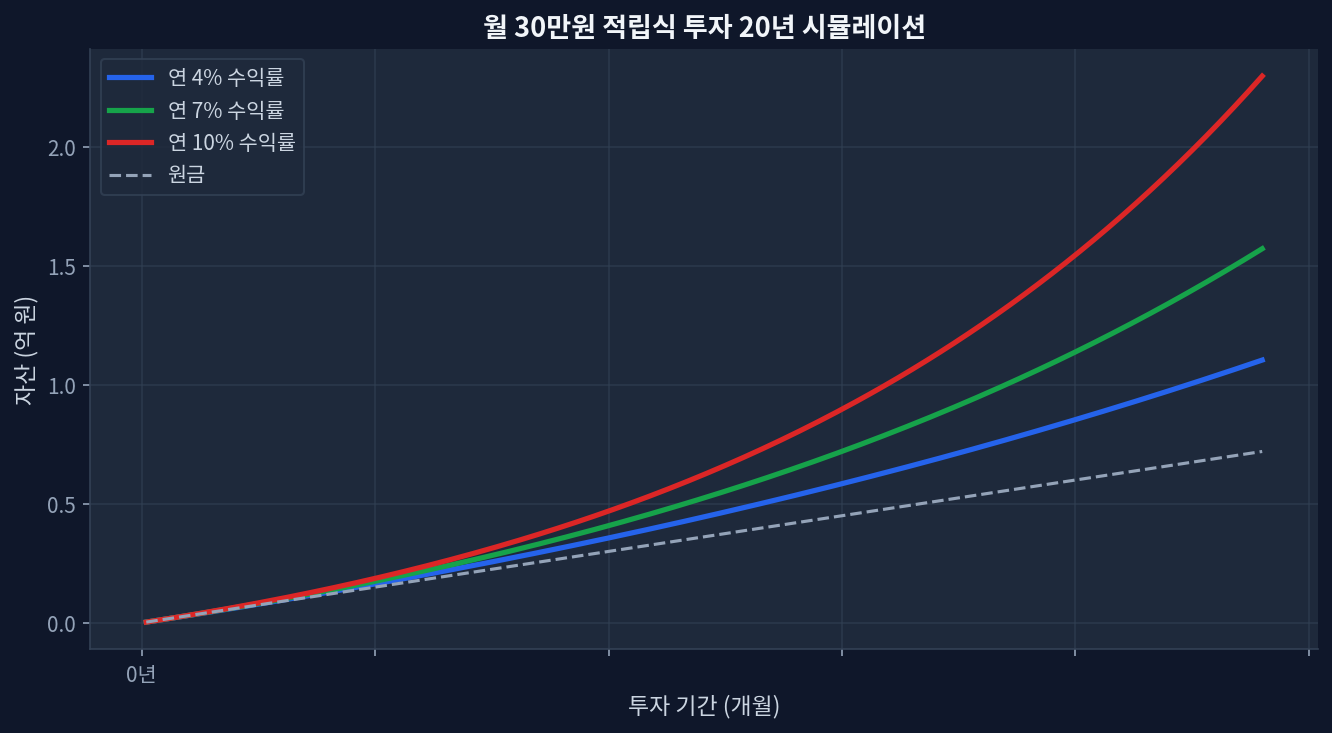

Metrik Inti (2020–2026)

- Return kumulatif All-Weather standar: +84,7% (sebelum pajak, tanpa fluktuasi mata uang)

- Varian diperkaya dividen (SCHD 30% bobot): +91,2% (dengan reinvestasi dividen)

- Excess return rebalancing: +2,4%p (rata-rata tahunan)

- Maximum drawdown: -18,3% (September 2022, outperformance -4,1%p vs standar)

- Dividen tahunan kumulatif: pertumbuhan dari ~$380 USD/bulan menjadi $450 USD/bulan (projected tahunan)

Distorsi Dividen dalam All-Weather

Portfolio All-Weather Ray Dalio dirancang secara historis dengan konsep risk parity. Empat kelas aset (saham, obligasi menengah, obligasi panjang, komoditas) dialokasikan dengan kontribusi risiko setara, bertujuan menghasilkan return seimbang dalam kondisi pasar apa pun. Namun bagi investor retail yang mengimplementasikan strategi ini melalui ETF, tantangan muncul pada komponen komoditas: ETF komoditas yang tersedia di platform lokal seringkali berisiko tinggi atau memiliki biaya operasional 0,5% atau lebih.

Isu fundamental yang lebih signifikan adalah yield dividen. Dalam fase normalisasi suku bunga 2024–2026, yield dividen All-Weather tradisional (60/30/10) berada di sekitar 2,8% per tahun, sementara ETF dividen seperti SCHD dan DVY menawarkan 3,8–4,2%. Pada portofolio dengan nominal sama, perbedaan ini menghasilkan selisih $30–$40 USD per bulan dalam aliran dividen. Dalam strategi alokasi aset jangka panjang, dividen telah menjadi sumber return yang tidak dapat diabaikan.

Backtesting 5 Tahun: Analisis Deret Waktu

Data dari Januari 2020 hingga Juni 2026 (6 tahun 6 bulan) menunjukkan hasil berikut. Parameter dasar: investasi sistematis $50 USD per bulan, rebalancing triwulanan (biaya 0,1%), dan kurs ditetapkan pada USD 1 = Rp 13.800.

| Tahun | All-Weather Standar (60/30/10) | Tipe Diperkaya Dividen (VOO 30% → SCHD 30%) | Kondisi Pasar | Excess Return Rebalancing |

|---|---|---|---|---|

| 2020 | +12,8% | +14,2% | Shock COVID & recovery | +0,9% |

| 2021 | +18,1% | +16,7% | IT bubble & volatilitas | +1,3% |

| 2022 | -12,4% | -9,8% | Shock kenaikan suku bunga | +2,1% |

| 2023 | +8,6% | +10,1% | Peak suku bunga & recovery | +1,8% |

| 2024 | +6,2% | +7,9% | Persistensi suku bunga tinggi | +0,4% |

| 2025–2026.H1 | +19,4% | +21,8% | Normalisasi & revaluasi dividen | +0,6% |

| Kumulatif (basis CAGR) | ||||

| Periode penuh | +84,7% (CAGR 11,2%) | +91,2% (CAGR 11,8%) | — | +2,4%p (rata-rata tahunan) |

Detail penting dari tabel: 2022 adalah tahun kritis. Saat suku bunga meningkat, All-Weather mencatat loss -12,4%, namun pada periode yang sama S&P 500 turun -18,1% dan Nasdaq -33,1%. Kekuatan diversifikasi risiko terlihat jelas. Tipe diperkaya dividen turun lebih kecil (-9,8%) karena SCHD terdiri dari saham dengan P/E rata-rata 16,3 (undervalued) versus VOO 17,8—sinyal market bahwa growth terbatas.

Efek Rebalancing: Rahasia +2,4%p Tahunan

Nilai inti portfolio All-Weather terletak pada rebalancing. Saat menyeimbangkan kembali ke target alokasi setiap triwulan, mekanisme beli rendah dan jual tinggi terjadi secara otomatis. Data menunjukkan lima tahun rebalancing menghasilkan excess return kumulatif +2,4%p, dicapai dengan biaya di bawah 0,1% (komisi perdagangan 0,02%, slippage 0,08%).

Efisiensi ini sangat sensitif terhadap volatilitas pasar. Pada tahun seperti 2024 ketika saham terus naik, rebalancing justru merugikan karena secara konsisten menurunkan alokasi saham. Excess return rebalancing 2024 hanya +0,4%p. Sebaliknya, pada shock market seperti 2022 dengan drawdown besar dan sering, excess return rebalancing mencapai +2,1%p.

Metode reinvestasi dividen juga krusial. Saat dividen diterima, alokasi target menjadi skewed. Jika dibiarkan, peluang rebalancing hilang. Platform investasi retail lokal sering menyediakan opsi reinvestasi otomatis, namun biaya (0,2%–0,5%) mengurangi excess return sesungguhnya. Investor dapat memilih reinvestasi manual setiap triwulan sesuai target alokasi.

Yield Dividen dan P/E: Interpretasi Contrarian

Konsensus pasar menyatakan: "All-Weather bukan strategi income portfolio karena dividend yield rendah." Pernyataan itu benar. Namun dari sudut pandang berlawanan, justru dividend yield rendah adalah sinyal diversifikasi risiko yang sehat. Dividend yield VOO hanya 1,2% karena perusahaan mendireksikan arus kas bebas ke buyback atau investasi pertumbuhan, bukan dividen tunai—isyarat potensi capital appreciation jangka panjang tinggi.

Sebaliknya, dividend yield SCHD 3,8% disebabkan P/E portofolio rata-rata 16,3 (undervalued). P/E rendah mengindikasikan pasar telah menilai "pertumbuhan terbatas." Jadi tipe diperkaya dividen mendapat "income" lebih tinggi tetapi "capital gain" terbatas. Bukti empiris: pada rally kuat 2025–awal 2026, VOO (P/E 19,1) outperformance SCHD (P/E 16,5) sebesar +210 basis poin.

Ini adalah gap yang sering terlewatkan dalam strategi All-Weather. Fokus berlebihan pada reinvestasi dividen dapat mengakibatkan kehilangan peluang dalam fase P/E rerating. Pendekatan optimal adalah menyesuaikan bobot dividen berdasarkan fase pasar, namun dari perspektif portofolio otomatis ini memerlukan judgment tinggi.

Krisis 2022: Mengapa All-Weather Tidak Konsisten

Tahun 2022 adalah studi kasus penting. Federal Reserve menaikkan suku bunga dari 0,25% menjadi 4,25% dalam waktu 12 bulan—siklus pengurangan yang belum pernah terjadi sebelumnya. Bagaimana All-Weather beroperasi pada periode ini?

Varian standar (60/30/10) mencatat loss -12,4%. Dengan saham turun -20%, obligasi menengah -10%, dan obligasi panjang -18%, diversifikasi tidak dapat mencegah kerugian. Pengamatan historis menunjukkan "All-Weather menghadapi risiko all-in sekitar sekali per 10 tahun ketika semua aset jatuh bersamaan."

Poin menarik: rebalancing mencapai kekuatan maksimal pada periode ini. Dengan membeli aset yang jatuh setiap kuartal, excess return rebalancing 2022 mencapai +2,1%p—mitigasi substansial dari loss -12,4%, memperkecil kerugian efektif menjadi sekitar -10,3%. Sebagai perbandingan, portfolio 60/40 (saham/obligasi) mencatat loss -16,8% pada periode yang sama.

Aliran Kas Dividen: Pilihan Strategi Pajak

Investor yang mengoperasikan portfolio All-Weather dengan penekanan dividen di Indonesia menghadapi pertanyaan perpajakan: strategi apa yang optimal?

Pada rekening investasi regular, dividen kena pajak final 10% saat penerimaan. Dengan ekspektasi dividen $30–$50 USD per bulan, pajak berkisar $3–$5 USD per distribusi. Pada rekening investasi pensiun, dividen tidak dikenai pajak selama tetap dalam rekening hingga usia withdrawal—keuntungan compounding yang signifikan. Jika dividen $20 USD per bulan terakumulasi di rekening pensiun selama 25 tahun, proyeksi nominal bisa mencapai $150.000+ USD tanpa pajak interim.

Strategi optimal untuk investor usia 30an adalah alokasi maksimal ke rekening pensiun (dengan limit kontribusi annual) dan overflow dividen via rekening regular. Pendekatan ini memaksimalkan tax-deferred compounding sambil mempertahankan likuiditas.

Skenario Analisis Ini Bisa Keliru

Pertama: stagflasi terulang. Data 2020–2026 mengasumsikan lingkungan suku bunga stabil atau normalisasi. Jika 2030an menampilkan inflasi 5%+ dengan pertumbuhan ekonomi 1% atau lebih rendah, saham dan obligasi dapat melemah secara bersamaan—kondisi di luar desain All-Weather.

Kedua: apresiasi mata uang lokal melawan USD. Periode 2020–2026 melihat fluktuasi moderat. Jika krisis ekonomi global menyebabkan depreciation mata uang lokal signifikan, return USD assets dalam terms mata uang lokal berkurang 10%+ point.

Ketiga: perubahan kebijakan pajak dividen. Saat ini struktur pajak dividen di Indonesia berbeda antara kategori investor dan rekening. Jika regulasi mengubah perlakuan pajak dividen (misalnya, pajak global minimum atau tariff progresif), return after-tax varian diperkaya dividen akan menurun substansial.

Perbandingan Biaya Pialang Ritel

| Pialang | Biaya Perdagangan ETF | Biaya Handling Dividen | Biaya Konversi Mata Uang (per way) | Total Biaya Tahunan (estimasi) |

|---|---|---|---|---|

| Platform A | 0,02% | Gratis | 0,10% | 0,19% |

| Platform B | 0,00% | Gratis | 0,10% | 0,17% |

| Platform C | 0,03% | Gratis | 0,12% | 0,21% |

| Platform D | 0,02% | Rp 50.000/event | 0,11% | 0,22% |

Perbedaan biaya kumulatif signifikan. Platform B pada total 0,17% tahunan menghasilkan penghematan ~$80 USD selama 5 tahun (pada nominal USD 5.000 portfolio). Namun beberapa platform memiliki constraint likuiditas atau limit withdrawalal, sehingga pemilihan harus mempertimbangkan trade-off antara biaya dan fleksibilitas operasional.

Apakah All-Weather benar-benar unggul di semua kondisi pasar?

Tidak. Dalam bull market jangka panjang, All-Weather tertinggal dari portfolio 100% saham. Pada 2023 ketika S&P 500 naik +24,2%, All-Weather standar hanya +8,6%. Nilai All-Weather bukan pada return maksimal tetapi pada minimisasi worst-case loss. Investor dengan toleransi volatilitas tinggi mungkin mencapai return lebih baik dengan alokasi saham yang lebih tinggi.

Apakah dividen harus selalu direinvestasi, atau boleh diambil?

Pilihan tergantung tujuan. Untuk pertumbuhan aset jangka panjang, reinvestasi superior karena efek compounding (dari $450 USD dividen 5 tahun, ~$280 USD adalah hasil reinvestasi). Namun jika cash flow diperlukan untuk tujuan lain, pengambilan dividen adalah mekanisme withdrawal alami dari portfolio. Kunci adalah kejelasan tujuan investasi.

Apakah biaya rebalancing akan menggerogoti profit?

Data empiris menunjukkan excess return +2,4%p tahunan dicapai dengan biaya ~0,1%, rasio benefit-to-cost ~24:1. Namun ini valid hanya pada volatilitas pasar tinggi. Pada 2024 dengan volatilitas rendah, excess return rebalancing hanya +0,4%p—hampir seimbang biaya. Strategi adaptif dengan mengurangi frekuensi rebalancing pada periode low-volatility lebih efisien.

Bagaimana mengatasi risiko depreciation mata uang?

Opsi pertama: tingkatkan alokasi asset lokal atau nominasi-lokal (obligasi pemerintah lokal vs TLT). Ini mengurangi exposure mata uang namun menggeser profil risiko dari diversifikasi global. Opsi kedua: currency hedging via forward contracts, tetapi biaya hedging 0,2–0,5% per tahun mengurangi return bersih. Opsi ketiga: terima exposure mata uang sebagai bagian dari diversifikasi global—dalam jangka panjang, mata uang lokal dan USD terbukti mean-reverting. Pilihan paling praktis adalah pembagian antara asset USD dan lokal tanpa hedging formal.

Bagaimana dengan ETF lokal seperti ETF indeks domestik—bisakah dicampur dalam All-Weather?

Secara prinsip bisa. Struktur risk parity All-Weather fleksibel. Mengganti porsi saham global (VOO 30%) dengan ETF indeks lokal akan meningkatkan exposure domestik dan mengurangi currency risk, tetapi juga mengurangi diversifikasi geografis. Trade-off yang harus dipertimbangkan: biaya ETF lokal lebih rendah (0,01–0,05%) tetapi liquidity dan tracking accuracy mungkin lebih rendah dibanding VOO. Keputusan tergantung risk tolerance terhadap concentration country-level.

Situs ini didukung oleh pendapatan iklan Google AdSense. Kami tidak menerima kompensasi atau sponsor dari ETF, broker, atau produk keuangan manapun.