- Return dividen pasca-pajak: perbedaan antara return sederhana dan CAGR dapat menyebabkan return berlebihan (rata-rata kesalahan 2–5%)

- Mengabaikan perubahan kurs dapat menurunkan return aktual dalam rupiah sebesar 10–20% dibandingkan basis dolar

- Pajak dividen ~10–15% plus pajak final yang tidak dipotong di muka dapat menyebabkan penurunan keuntungan bersih >30%

- Perbedaan alokasi antara akun tabungan biasa vs rekening pensiun dapat menghasilkan perbedaan return 2x dalam 15 tahun

- Perbedaan rasio biaya ETF 0.03% vs 1.0% menciptakan selisih ~USD 180–900 dalam aset kumulatif 20 tahun

Tanpa Pajak, Perhitungan Return Sudah Salah

Kesalahan paling umum investor pemula adalah mengabaikan pajak saat menghitung return. Dari sisi dividen, pajak final untuk investor individual di Indonesia berkisar 10–15% tergantung jenis penghasilan dan status residual. Jika menerima dividen USD 100, jumlah yang benar-benar tersisa adalah sekitar USD 85–90 setelah pajak. Namun banyak investor pemula menambahkan USD 100 penuh ke return mereka dan mengatakan “Tahun ini dividen saja USD 100!” Itu salah.

Masalah yang lebih besar adalah metode perhitungan return. Banyak yang menggunakan simple return (dividen tahunan ÷ total investasi awal), padahal ini mengabaikan perubahan kurs, reinvestasi, dan capital gains per periode. Perhitungan CAGR (Compound Annual Growth Rate) adalah cara yang akurat. Sebagai contoh, ETF S&P 500 (SPY) memiliki CAGR nominal 14.2% untuk periode 2020–2026, namun setelah memperhitungkan dividen pasca-pajak turun menjadi sekitar 12.8% [Yahoo Finance].

Kesalahan Konversi Kurs: Return Dolar ≠ Return Rupiah

Investor ETF global tidak akan pernah lepas dari risiko kurs. Contoh: SPY dibeli setahun lalu pada kurs 16,100 IDR/USD, dijual hari ini pada 15,800 IDR/USD. Kurs turun, berarti rugi. Meski return berbasis dolar +8%, jika kurs turun 1.9%, return berbasis rupiah hanya +6% saja. Namun banyak investor hanya melihat return dolar.

Komplikasi bertambah saat menerima dividen. Dividen diterima dalam dolar, tetapi kurs berubah terus selama periode holding. Dividen yang diterima Januari 2020 saat kurs 15,500 IDR/USD berbeda nilainya dengan kurs Juni 2026 yang 16,200 IDR/USD. Kurs naik 4.5%, jadi nilai rupiah dari dividen tersebut sebenarnya meningkat. Ini harus diperhitungkan untuk mendapatkan return pasca-pajak yang akurat.

Strategi Pajak: Dari Pemahaman hingga Eksekusi

Pajak dividen dan capital gains adalah hal berbeda. Dividen dikenai pajak ~10–15% setiap tahun, sementara keuntungan jual (capital gains) memiliki treatment berbeda tergantung durasi holding dan jenis akun [OJK]. Untuk investor Indonesia, strategi alokasi akun sangat penting. Akun investasi reguler, akun tabungan khusus, dan rekening pensiun masing-masing memiliki benefit pajak berbeda.

Seorang profesional muda berusia 32 tahun yang menginvestasikan USD 35 per bulan (setara Rp 560.000) akan mendapat manfaat maksimal jika mengalokasikan dana sesuai urutan prioritas: pertama ke akun tabungan perlindungan investasi dengan status pajak terbaik, kedua ke rekening pensiun dengan manfaat kontribusi, ketiga ke akun investasi reguler. Jika struktur ini dijalankan 5 tahun pertama, akumulasi pajak bisa berkurang signifikan—dari sekitar Rp 168 juta menjadi Rp 120 juta, hemat Rp 48 juta.

Simple Return vs CAGR: Mana yang Tepat

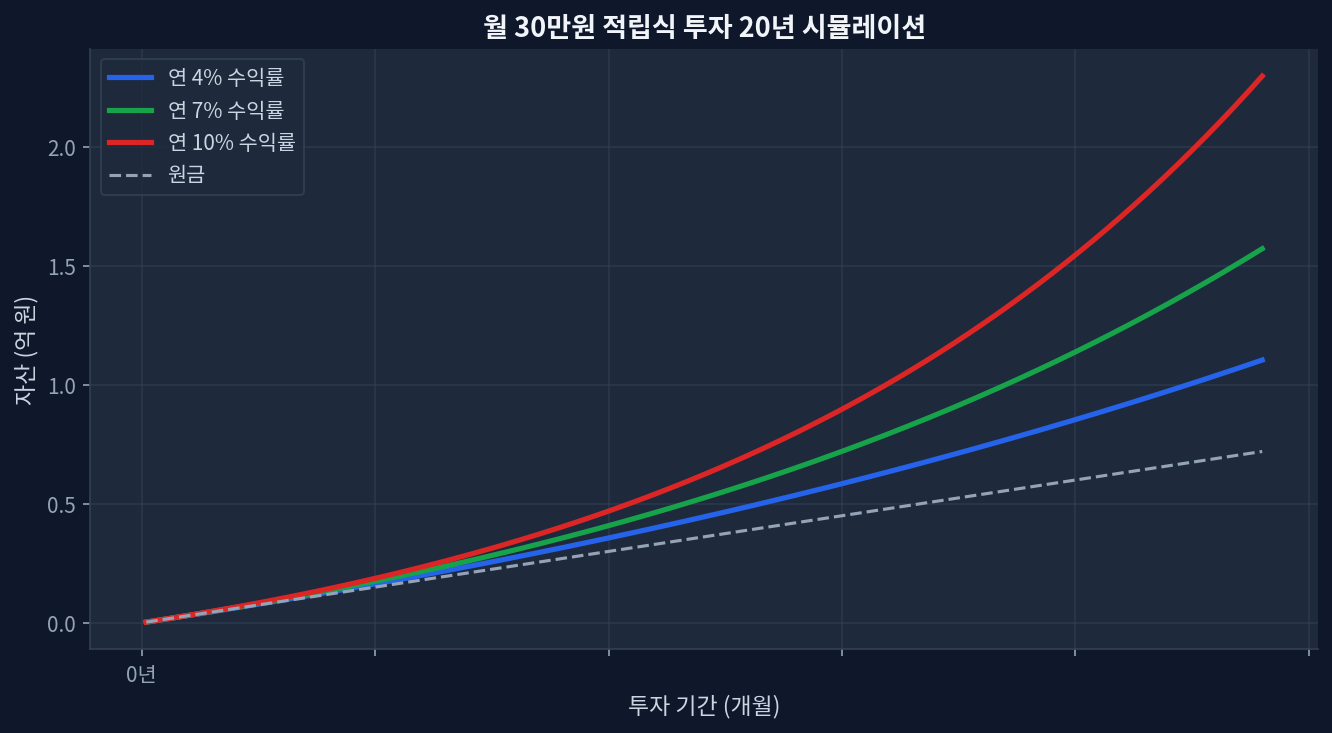

Investor tahun pertama menginvestasikan USD 300 dan 1 tahun kemudian nilainya USD 330. Simple return: 10%. Tetapi ini 1 tahun murni. Kenyataannya, dana dimasukkan bertahap tiap bulan—USD 25 di bulan pertama mendapat 12 bulan pertumbuhan, USD 25 di bulan ke-12 hampir tidak mendapat pertumbuhan. Oleh karena itu, perhitungan yang akurat menggunakan Time-Weighted Return (TWR) atau Money-Weighted Return (MWR). Platform investasi biasanya menyediakan “return periode” otomatis—gunakan itu, tetapi kurangi pajak secara terpisah.

Seringkali investor meremehkan dampak jangka panjang dari rasio biaya. Perbedaan 0.03% vs 1.0% terlihat kecil, tetapi setelah 20 tahun perbedaannya ~8–9% dari total aset [Morningstar]. Dengan investasi USD 35 per bulan selama 20 tahun, total investasi awal adalah USD 8.400. Dengan asumsi return 7% per tahun, aset akhir ~USD 21.200. Namun dengan biaya 0.03%, aset akhir ~USD 21.100; dengan biaya 1.0%, aset akhir ~USD 19.400. Perbedaan USD 1.700+.

Efisiensi Pajak dalam Pemilihan ETF

| Nama ETF | Rasio Biaya | Dividend Yield (%) | Estimasi Return Tahunan (Pasca-Pajak) |

|---|---|---|---|

| SPY (S&P 500) | 0.03% | 1.8% | ~11.2%* |

| VOO (Vanguard S&P 500) | 0.03% | 1.6% | ~11.0%* |

| SCHD (Schwab US Dividend) | 0.06% | 3.9% | ~9.8%* |

| VTSAX (Vanguard Total US) | 0.04% | 1.4% | ~10.8%* |

*Pajak tidak tercakup. Dalam akun perlindungan pajak, abaikan pajak. Return aktual berfluktuasi ±3–5% tergantung kurs, timing beli, timing jual.

Urutan Prioritas Alokasi: Perlindungan Pajak → Pensiun → Akun Reguler

Jika menginvestasikan USD 35 per bulan, urutan alokasi harus jelas. Prioritas pertama: akun investasi dengan perlindungan pajak optimal (limit tertentu per tahun). Prioritas kedua: rekening pensiun dengan benefit kontribusi dan pajakkan (limit ~USD 135/bulan). Sisa dialokasikan ke akun investasi reguler. Dengan strategi ini, setelah 5 tahun aset terakumulasi sekitar USD 2.300, namun pajak yang dibayar bisa berkurang ~Rp 48 juta dibanding jika semua dialokasikan ke akun reguler. Kumulatif 15 tahun, efek pajak bisa menciptakan perbedaan aset 2x lipat.

Pertanyaan yang Sering Diajukan

Kalikan investasi dalam rupiah dengan harga dolar saat ini, lalu kurangi pajak dari total return berbasis rupiah. Jangan sekadar mengalikan return dolar dengan kurs—itu tidak akurat. Kebanyakan platform menyediakan perhitungan return periode otomatis; gunakan itu sebagai patokan, tetapi kurangi pajak secara manual.

Ya, normal. Di Indonesia, dividen dari saham asing yang diterima melalui custodian lokal dikenai pajak final. Besarnya tergantung status residual investor dan jenis instrumen. Jika menggunakan akun investasi dengan perlindungan pajak tertentu, pajak tidak dipotong.

Prioritas kedua adalah rekening pensiun jika tersedia dengan benefit kontribusi dan pajak ditangguhkan. Jika tidak, alokasikan ke akun investasi reguler. Transparansi struktur pajak akun ini sangat penting—konsultasikan dengan mitra investasi atau advisor pajak.

Ya. Dalam 20 tahun, perbedaan bisa mencapai 8–12% dari total aset. Dengan investasi USD 35/bulan, kerugian potensial >USD 1.700. Untuk strategi jangka panjang, memilih ETF dengan biaya rendah adalah hal kedua terpenting setelah perencanaan pajak.

Dividen internasional biasanya sudah dikenai pajak final dan tidak perlu dilaporkan ulang. Namun jika ada dividend income dari saham lokal atau capital gains signifikan, mungkin ada kewajiban pelaporan. Verifikasikan dengan mitra investasi atau konsultan pajak Anda.