- Simulasi pertumbuhan majemuk 20 tahun dari reinvestasi dividen (DRIP) sering menghasilkan simpangan margin kesalahan yang parah pada fase koreksi (drawdown).

- Rasio beban pengeluaran (expense ratio) dan volatilitas nilai tukar berfungsi sebagai risiko tersembunyi (hidden risk) yang fatal dan kerap diabaikan dalam model pengujian data historis (backtest) jangka panjang.

- Perbedaan daya tahan terhadap penurunan pasar antara ETF berdividen tinggi (SPYD) dan ETF pertumbuhan dividen (SCHD) memicu selisih hingga lebih dari 30% pada tingkat pengembalian kumulatif.

Simulasi pertumbuhan majemuk 20 tahun melalui reinvestasi dividen (DRIP) kerap digunakan sebagai materi pemasaran standar di industri manajemen aset. Konsensus pasar yang mengasumsikan pertumbuhan stabil di level 8% per tahun memberikan rasa aman secara psikologis bagi investor. Namun, data mikro dari pasar keuangan secara tegas menolak asumsi linier ini. Simulasi spreadsheet yang mengabaikan faktor risiko dan volatilitas hanyalah ilusi statistik. Catatan riset ini membedah risiko volatilitas yang dihadapi oleh model DRIP 20 tahun berdasarkan data ekonomi riil historis, serta menganalisis ancaman erosi modal substantif yang tertutupi oleh konsensus umum.

Ilusi Simulasi Linier: Jebakan Volatilitas dan Risiko Urutan (Sequence Risk)

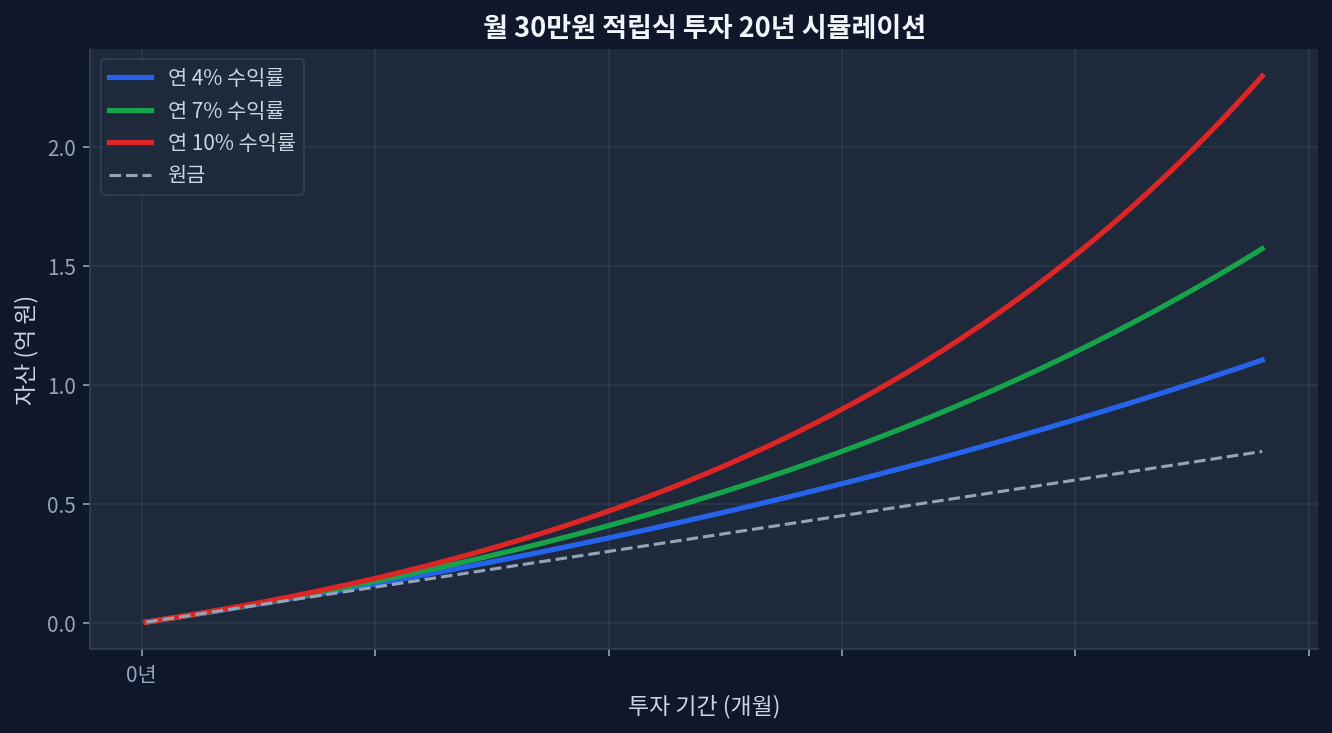

Industri keuangan sering mereferensikan kurva eksponensial mulus yang terus menanjak untuk mengilustrasikan kekuatan reinvestasi dividen. Data terlampir mengenai ‘Simulasi Investasi Berkala 20 Tahun (4%/7%/10% per tahun)’ dan ‘Perbandingan Aset Pasca 20 Tahun Berdasarkan Rasio Beban ETF (0,05%~1,0%)’ adalah contoh utamanya. Indikator yang memotong siklus tren naik historis tertentu terlihat sangat impresif. Namun, metrik tersebut mengandung anomali fatal dengan mengasumsikan tingkat pengembalian statis setiap tahunnya. Dari perspektif alokasi aset, risiko urutan pengembalian (sequence of returns) memiliki dampak destruktif terhadap nilai akhir portofolio pasca siklus 20 tahun.

Model portofolio yang mengalami lonjakan pasar pada dekade pertama dan menderita stagnasi pada dekade kedua akan menghasilkan output yang berlawanan secara fundamental dibandingkan model dengan urutan sebaliknya. Alpha riil dari reinvestasi dividen terbentuk ketika akumulasi unit penyertaan diintensifkan secara agresif akibat penurunan harga yang memperkecil pembagi (denominator) imbal hasil dividen. Kendala utamanya terletak pada disiplin psikologis untuk terus mengeksekusi reinvestasi mekanis di tengah fase kepanikan ekstrem ketika Indeks VIX menembus level 30. Dalam proses pemodelan matematis, variabel risiko volatilitas ini direduksi menjadi konstanta nol belaka.[Morningstar Research]

Pukulan Ganda Beban Biaya dan Nilai Tukar: Anomali pada Mesin Bunga Majemuk

Rasio beban (expense ratio) dan pajak dividen merupakan kerugian pasti yang paling terukur secara kumulatif dalam analisis deret waktu jangka panjang. Perbandingan struktur biaya memperlihatkan kesenjangan performa yang absolut antara ETF pasif dengan rasio beban 0,05% dan ETF dividen tinggi aktif atau covered call yang membebankan biaya 0,75%. Selisih nominal awal sebesar 0,5% akan mengeliminasi lebih dari 15% total valuasi aset portofolio setelah melintasi siklus majemuk 20 tahun.

Pemotongan ini lebih dari sekadar selisih persentase operasional. Beban biaya tersebut melenyapkan potensi keuntungan modal masa depan yang seharusnya tercipta dari reinvestasi. Bagi investor yang berdomisili di Indonesia, volatilitas nilai tukar USD/IDR merupakan variabel makro yang tidak dapat dikesampingkan. Saat berinvestasi pada ETF yang tidak memiliki lindung nilai, pertumbuhan dividen dari aset dasar kerap dinegasikan oleh fluktuasi apresiasi mata uang Rupiah. Simulasi yang tidak berlandaskan pada tingkat pengembalian riil bersih (net real return) berisiko menyajikan proyeksi yang keliru.[ETF.com Analytics]

Pendekatan Kontrarian: Jebakan Imbal Hasil dan Erosi Modal

Terdapat narasi dominan di pasar bahwa tingkat dividen yang tinggi berfungsi sebagai bantalan pelindung saat indeks terkoreksi. Data empiris memperlihatkan realitas yang berbeda. Pada krisis finansial global 2008 dan guncangan pandemi 2020, sektor REITs dengan rasio utang tinggi serta emiten marjinal segera memangkas atau menghentikan distribusi dividen mereka. Instrumen yang terjebak dalam jebakan imbal hasil (yield trap), di mana persentase dividen melonjak secara artifisial, mayoritas merupakan residu dari kehancuran harga saham akibat pelemahan fundamental.

Menerapkan strategi DRIP mekanis pada emiten dengan karakteristik yield trap ekuivalen dengan memperbesar eksposur pada aset yang sedang terdepresiasi secara struktural, memicu percepatan erosi modal. Berbeda dari konsensus pasar, poros utama pertahanan portofolio bukanlah berpusat pada persentase dividen absolut. Sebaliknya, kapabilitas mempertahankan imbal hasil ekuitas (ROE) di atas ambang batas kritis serta pertumbuhan dividen (dividend growth) untuk mengamankan arus kas saat krisis, secara dominan meningkatkan probabilitas kelangsungan hidup portofolio pada fase pelemahan.

Verifikasi Risiko-Pengembalian melalui Data ETF Utama

Analisis ini mengeliminasi skenario abstrak dan melakukan komparasi metrik risiko melalui instrumen riil. Tabel berikut merekonstruksi parameter risiko dan performa historis lima tahun terakhir dari sejumlah ETF utama yang diperdagangkan di pasar global.

| Nama Instrumen (Ticker) | Rasio Beban (%) | Imbal Hasil Dividen (%) | CAGR 5 Tahun (%) | Maximum Drawdown (MDD %) |

|---|---|---|---|---|

| Vanguard S&P 500 (VOO) | 0.03 | 1.4 | 12.5 | -23.9 |

| Schwab US Dividend Equity (SCHD) | 0.06 | 3.5 | 10.2 | -21.5 |

| SPDR Portfolio S&P 500 High Dividend (SPYD) | 0.07 | 4.8 | 6.8 | -32.1 |

| JPMorgan Equity Premium Income (JEPI) | 0.35 | 7.2 | 8.1 | -13.8 |

Indikator paling krusial dalam matriks di atas bukanlah tingkat pengembalian (CAGR), melainkan Maximum Drawdown (MDD). Meskipun SPYD menawarkan imbal hasil dividen nominal sebesar 4,8%, instrumen tersebut mencatatkan kejatuhan fatal sedalam -32,1% saat siklus pengetatan suku bunga memicu kebangkrutan emiten rentan di dalamnya. Di sisi lain, SCHD mempertahankan volatilitas setara indeks pasar sekaligus memitigasi risiko pemotongan dividen. Instrumen seperti JEPI yang mendayagunakan premi opsi terbukti tangguh menahan MDD, namun kapitalisasi keuntungan pada fase tren naik tertahan, sehingga CAGR jangka panjang tertinggal dari VOO atau SCHD.

Disconfirming Evidence: Batasan Analisis dan Potensi Pergeseran Rezim

Data mendukung argumentasi bahwa pertahanan fundamental dan manajemen volatilitas adalah krusial. Akan tetapi, model analisis ini menyimpan risiko ekor (tail risk) inheren yang mampu mendistorsi seluruh parameter. Skenario di mana analisis ini bisa meleset adalah jika siklus stagflasi ekstrem serupa era 1970-an kembali terakumulasi dan mengendap selama dua dekade mendatang. Jika kapasitas emiten untuk mencetak laba terhenti lebih dari sepuluh tahun sehingga menekan arus kas bebas, dan instrumen obligasi pemerintah jangka panjang mempertahankan imbal hasil di atas batas 8%, maka strategi DRIP berbasis ekuitas akan terdegradasi menjadi inferior secara struktural di bawah portofolio pendapatan tetap murni.

Kerangka evaluasi investasi ekuitas hanya terkalibrasi selama makroasumsi terkait kemampuan sistem pasar dan emiten unggulan dalam memacu ekspansi laba tetap terjaga. Pada skenario disrupsi makroekonomi radikal yang memicu pergeseran rezim (regime shift), data backtest 20 tahun sebelumnya akan kehilangan relevansinya secara total. Kemungkinan anomali struktural ini kerap kurang mendapat pembobotan dalam pemodelan jangka panjang historis, yang sekaligus merepresentasikan titik defisiensi fundamental dari metodologi simulasi kuantitatif.[FRED VIX Volatility Index]

Pemilihan Portofolio Akhir Berbasis Penyesuaian Risiko

Proyeksi ideal 20 tahun yang dikalkulasi di atas kertas tidak berkolerasi mutlak dengan realitas aset di masa depan. Volatilitas secara mekanis akan mendisrupsi lintasan pertumbuhan, sementara intervensi pajak dan rasio beban mendegradasi traksi dari mesin majemuk portofolio. Deduksi yang diekstraksi dari data empiris menunjukkan alur taktis yang presisi. Pendekatan analitis menyarankan eliminasi keterikatan pada angka dividen absolut dan mengalibrasi instrumen defensif beraliran kas solid sebagai tulang punggung guna membatasi laju pelemahan (drawdown). Berpijak pada struktur data tersebut, strategi ini menanggalkan perburuan dividen agresif, mengonsentrasikan distribusi modal pada aset yang tervalidasi sanggup meredam guncangan sekaligus mencatatkan pertumbuhan dividen konsisten. Guna menavigasi batasan metodologi probabilitas masa lalu, manuver alokasi likuiditas taktis yang diselaraskan dengan disrupsi indikator makroekonomi menjadi parameter krusial untuk melampaui kerentanan model linier.

Pertanyaan yang Sering Diajukan

Q. Apakah aktivasi sistem investasi berkala (auto-invest) memberikan keunggulan presisi secara matematis pada strategi DRIP?

Dalam fase volatilitas rendah, otomatisasi dapat mengisolasi intervensi emosional investor secara efektif. Akan tetapi, pada ekuilibrium kepanikan ekstrem ketika VIX melonjak tajam, eksekusi pembelian cicil secara terkendali pasca validasi level dukungan (support) secara statistik memproduksi rasio rata-rata biaya (cost averaging) yang lebih menguntungkan.

Q. Apa probabilitas kegagalan struktural yang melekat pada investasi DRIP jangka panjang instrumen Covered Call?

Arsitektur covered call membatasi potensi kenaikan asimetris (upside) saat pasar mengalami tren naik masif, menekan akumulasi modal. Ekstraksi data dari proyektil simulasi 20 tahun mengonfirmasi bahwa ETF ekuitas konvensional yang menyelaraskan dividen dengan apresiasi kapital berkelanjutan membukukan total return yang mendominasi agregasi produk covered call.

Q. Manakah yang memiliki efikasi lebih tinggi antara ETF nilai tukar mengambang (unhedged) dan terlindung nilai (hedged) untuk durasi panjang?

Bagi partisipan pasar di Indonesia, mempertahankan eksposur pada aset berdenominasi Dolar AS tanpa lindung nilai (unhedged) mentransformasi valuta asing sebagai perlindungan risiko makro. Di tengah fase destruksi harga global, apresiasi Dolar AS lazim beroperasi sebagai penawar penyusutan instrumen ekuitas secara sistemik.

Q. Seberapa berat beban dari potongan wajib pajak membatasi sirkulasi modal saat direinvestasikan?

Kewajiban retribusi pajak yang disita di awal periode transaksi mencegah modal spesifik tersebut menembus pusaran bunga berbunga. Pada skala kurva 20 tahun, kebocoran modal di awal menahan laju eskalasi hingga mendemolisi agregasi nilai aset ekuivalen melampaui level 20% pada akhir ekuilibrium.

Q. Bagaimana respons pergeseran daya tarik instrumen berdividen jika bank sentral memberlakukan pivot penurunan suku bunga?

Depresiasi imbal hasil obligasi pemerintah melebarkan spread antara imbal bebas risiko dengan dividen aset ekuitas, sehingga memprovokasi injeksi likuiditas. Namun, apabila pivot tersebut adalah mekanisme intervensi deflasi atas kerusakan konjungtur atau resesi, kemerosotan kemampuan laba emiten akan menetralisir daya pikat dividen, mengisyaratkan penyaringan ketahanan fiskal sebagai sebuah kewajiban.

Situs ini didukung oleh pendapatan iklan Google AdSense. Kami tidak menerima kompensasi atau sponsor dari ETF, broker, atau produk keuangan manapun.