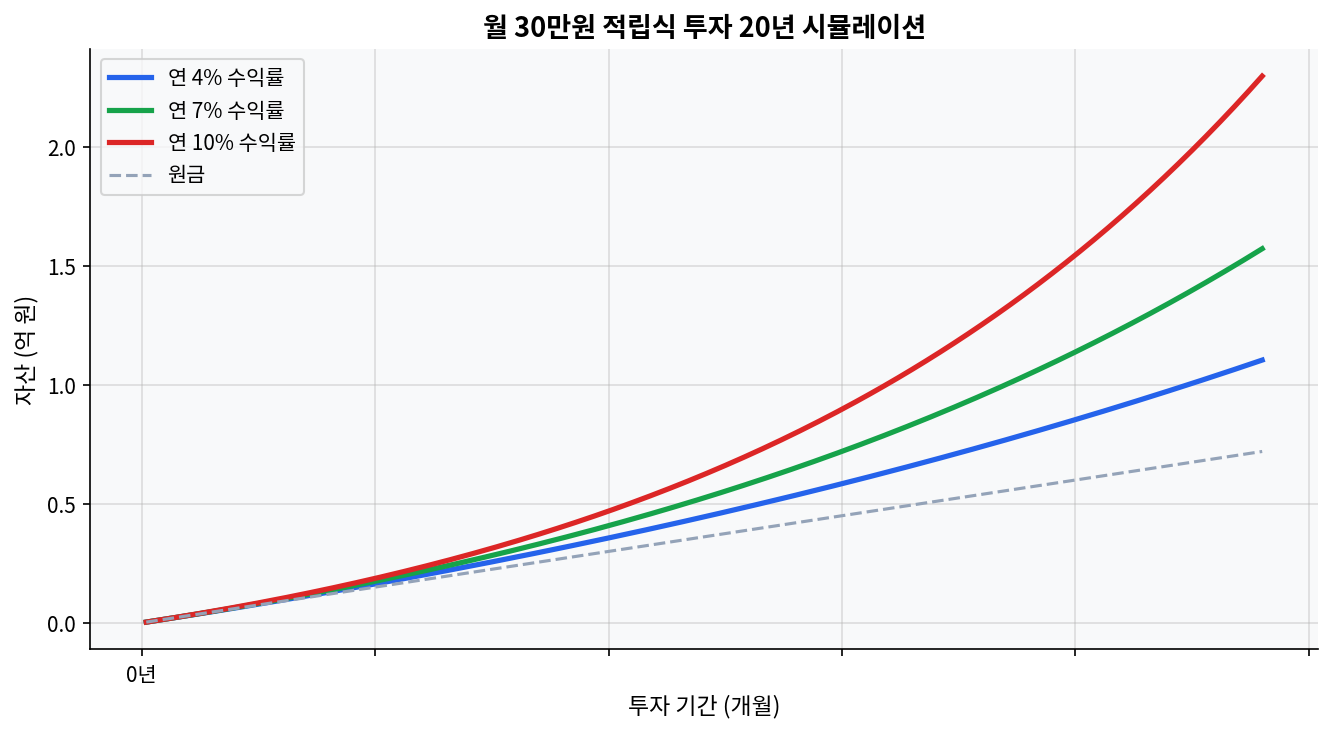

Bagan simulasi Rp300 ribu per bulan selama 20 tahun, pada skenario 4%, 7%, dan 10%, langsung menunjukkan satu hal penting: selisih asumsi kecil bisa berubah menjadi jarak hasil yang besar setelah kompaun bekerja lama. Di konteks ETF IDX30 dan reksa dana saham, biaya tidak hanya memotong di depan. Biaya memotong hasil yang seharusnya ikut tumbuh selama bertahun-tahun.

- Batavia IDX30 ETF (XBID) tercatat NAV Rp500,31 per 17 April 2026, dengan return 1 tahun 9,27% dan YTD -7,35%.

- Batavia Dana Saham tercatat NAV Rp53.872,21 per 17 April 2026, dengan return 1 tahun 1,09% dan YTD -3,89%.

- Dalam window sekitar 7 tahun, XBID turun dari Rp565,52 (28 Juni 2019) ke Rp500,31, sekitar -11,5%.

- Dalam window sekitar 7 tahun, Batavia Dana Saham turun dari Rp64.541,95 (31 Januari 2019) ke Rp53.872,21, sekitar -16,5%.

- Di sesama ETF IDX30, XIID menampilkan expense ratio 1,70% dan return 1 tahun 8,73% pada 16 Maret 2026, jadi label ETF saja tidak cukup untuk menilai biaya.

Biaya yang kelihatan kecil, tapi mengubah hasil

Data paling menarik justru bukan pada return mentah, melainkan pada struktur biaya. Batavia IDX30 ETF, atau XBID, menampilkan expense ratio 3,20% pada snapshot StockAnalysis per 6 Februari 2026, sementara factsheet BPAM menulis biaya manajemen maksimum 3,00% per tahun. Di sisi lain, Batavia Dana Saham mencantumkan biaya manajemen maksimum 3,00% per tahun, biaya pembelian maksimum 2,00%, biaya penjualan kembali maksimum 2,00%, dan biaya pengalihan maksimum 1,00% pada factsheet terbaru yang tersedia.

Di sinilah bacaan yang sering salah muncul. Banyak investor retail mengira ETF otomatis lebih murah. Untuk produk ini, narasi itu tidak sepenuhnya benar. ETF memang unggul pada friksi transaksi jika diperdagangkan lewat Stockbit, karena fee ETF yang tercantum di help center Stockbit adalah 0,15% beli dan 0,15% jual. Tetapi biaya tahunan produk XBID sendiri tidak kecil. Jika diadu dengan reksa dana saham yang kanal distribusinya memberi subscription fee 0%, selisih total biaya bisa menyempit jauh.

Berbeda dari konsensus pasar pada poin ini, label ETF tidak cukup. Yang menentukan adalah kombinasi fee produk, fee broker, dan cara masuk-keluar posisi. ETF dengan friksi transaksi rendah masih bisa kalah murah dibanding reksa dana saham dengan APERD tanpa load, terutama bila horizon panjang dan turnover rendah.

Peer ETF yang sekelas juga tidak seragam

Sesama ETF IDX30 memberi pembacaan yang lebih tajam. XIID, ETF IDX30 dari Premier ETF, tercatat dengan expense ratio 1,70% dan return 1 tahun 8,73% pada snapshot 16 Maret 2026. Itu lebih murah daripada XBID, dan return 1 tahunnya juga sedikit lebih baik. Jadi, masalahnya bukan sekadar ETF versus reksa dana saham. Struktur produk per produk tetap menentukan hasil akhir.

| Produk | Biaya resmi | Snapshot return | Bacaan |

|---|---|---|---|

| Batavia IDX30 ETF (XBID) | Biaya manajemen maks. 3,00% p.a.; buy/sell mengikuti ketentuan bursa; fee broker Stockbit ETF 0,15%/0,15% | 1Y 9,27%; YTD -7,35%; 3M -10,64%; 6M 1,43% (17 Apr 2026) | Momentum 1 tahun positif, tetapi tren pendek masih rapuh |

| Batavia Dana Saham | Biaya manajemen maks. 3,00% p.a.; subscription maks. 2,00%; redemption maks. 2,00%; switching maks. 1,00% | 1Y 1,09%; YTD -3,89%; 3M -7,57%; 6M 1,26% (17 Apr 2026) | Lebih defensif di jangka pendek, tetapi 1 tahun tertinggal jauh |

| XIID, peer ETF IDX30 | Expense ratio 1,70% | 1Y 8,73% (16 Mar 2026) | Menunjukkan ETF sekelas bisa jauh lebih hemat daripada XBID |

Return 7 tahun: ETF tidak selalu menang telak, tapi gap tetap nyata

Window sekitar 7 tahun memberi gambaran yang lebih jujur daripada satu tahun. XBID bergerak dari Rp565,52 pada 28 Juni 2019 ke Rp500,31 pada 17 April 2026. Secara kasar, hasil kumulatifnya sekitar -11,5%. Batavia Dana Saham bergerak dari Rp64.541,95 pada 31 Januari 2019 ke Rp53.872,21 pada 17 April 2026. Hasil kumulatifnya sekitar -16,5%.

Selisih sekitar 5,0 poin persentase ini bukan kemenangan besar, tetapi juga bukan angka sepele. Untuk portofolio yang diisi rutin selama bertahun-tahun, gap 5 poin pada level produk bisa berubah menjadi puluhan juta rupiah ketika alokasi bulanan dibiarkan compounding. Pada fase drawdown, ETF sejenis bergerak lebih cepat karena harga pasar merekam sentimen secara langsung. Reksa dana saham menampilkan penyesuaian NAV yang lebih halus, tetapi kelembutan itu bukan berarti hasil akhirnya lebih baik.

Data mendukung ETF sedikit lebih tahan dalam window 7 tahun yang tersedia, tetapi mengubah asumsi channel pembelian akan memberi bacaan berbeda. Bila subscription fee reksa dana saham ditekan menjadi 0% dan manajer investasi mampu menambah alpha stabil, selisih hasil bersih bisa menyempit atau bahkan berbalik.

Satu hal yang sering luput: biaya tidak bekerja sendirian

Return bersih bukan hanya soal fee tahunan. Pada ETF, spread bid-ask, biaya broker, dan disiplin eksekusi ikut memengaruhi hasil. Pada reksa dana saham, subscription fee, redemption fee, dan kualitas manajer investasi ikut masuk. Dengan kata lain, produk yang terlihat mahal di atas kertas kadang tidak mahal di praktik, dan produk yang tampak efisien kadang menahan biaya yang tidak langsung terlihat.

Teknikal, fundamental, dan sentimen berita

Secara teknikal, XBID pada snapshot StockAnalysis 6 Februari 2026 berada di 527,00 dengan 52-week high 563,00 dan 1-year return 7,33%. Itu bukan pola breakout yang agresif. Ini lebih mirip recovery yang belum sepenuhnya meyakinkan. Pada sisi reksa dana saham, Batavia Dana Saham pada 17 April 2026 masih mencatat 1-year 1,09% dan YTD -3,89%. Secara momentum, ETF terlihat lebih hidup. Secara kestabilan pendek, reksa dana saham terlihat lebih tenang, tetapi tenang bukan berarti unggul.

Secara fundamental, kedua produk sama-sama berat ke saham blue chip Indonesia. Factsheet XBID Oktober 2025 menampilkan bobot besar di saham-saham seperti Astra, BCA, Bank Mandiri, BRI, dan Telkom. Itu berarti performa sangat sensitif pada sektor perbankan dan telekomunikasi. Market konsensus sering menganggap ini sebagai diversifikasi luas, padahal konsentrasinya tetap tinggi di saham-saham besar yang sama. Saat bank bergerak lemah karena suku bunga atau rupiah, indeks IDX30 ikut terseret.

Di sisi sentimen berita, April 2026 cukup jelas. Bank Indonesia menahan suku bunga acuan di 4,75% pada 22 April 2026, sementara berita pasar juga menyoroti pelemahan dan rotasi saham indeks di sekitar revisi IDX30. Ada juga perubahan aturan BEI yang menyingkirkan saham dengan konsentrasi kepemilikan tinggi dari IDX30 dan IDX80. Itu bisa memicu turnover mekanis di ETF indeks, dan turnover selalu punya biaya implisit.

Berbeda dari konsensus pasar pada poin lain, ETF pasif di pasar Indonesia tidak selalu berarti pasif dalam arti biaya rendah total. Jika indeks berubah komposisinya, ETF tetap harus mengikuti. Di pasar dengan revisi indeks yang sering dan dominasi bank besar, tracking yang rapat kadang justru mengunci investor pada siklus sektor yang sama.

Di mana analisis ini bisa meleset

Skenario di mana bacaan ini bisa salah adalah ketika reksa dana saham yang dipilih punya subscription fee 0%, redemption fee rendah, dan manajer investasinya berhasil mengalahkan IDX30 selama satu siklus penuh, misalnya 5 sampai 7 tahun. Dalam kondisi itu, selisih biaya ETF tidak lagi cukup untuk memastikan hasil bersih lebih baik. Ada juga risiko kedua: bila rupiah melemah tajam, saham-saham yang punya pendapatan ekspor atau komoditas bisa melampaui indeks bank-heavy seperti IDX30, sehingga ETF IDX30 justru tertinggal walau biaya transaksinya efisien.

Karena itu, angka 2019-2026 di atas perlu dibaca sebagai snapshot historis, bukan janji. Pasar Indonesia berubah cepat. Komposisi indeks berubah. Kanal distribusi reksa dana juga berubah. Fee 2026 tidak harus sama dengan fee 2024 atau 2023, dan itu bisa menggeser seluruh hasil akhir.

Sumber angka: BPAM Batavia IDX30 ETF factsheet, BPAM Batavia IDX30 ETF factsheet 28 Juni 2019, BPAM Batavia Dana Saham factsheet, StockAnalysis XBID, StockAnalysis XIID, Stockbit fee, dan BPAM NAV.

Pertanyaan yang Sering Ditanyakan

ETF IDX30 lebih murah daripada reksa dana saham? Tidak selalu. XBID menampilkan expense ratio 3,20% pada snapshot 6 Februari 2026, sementara Batavia Dana Saham mencantumkan biaya manajemen maksimum 3,00% p.a. Reksa dana saham bisa lebih murah bila kanal distribusinya tidak mengenakan load.

Kenapa return 1 tahun ETF bisa lebih tinggi tetapi YTD tetap lemah? Karena horizon berbeda. XBID mencatat 1Y 9,27% tetapi YTD -7,35% pada 17 April 2026. Artinya, performa 12 bulan terakhir sempat kuat, namun tahun berjalan masih tertekan.

Apakah reksa dana saham selalu kalah dari ETF IDX30? Tidak. Jika manajer investasi menambah alpha dan fee distribusi rendah, reksa dana saham bisa menutup gap biaya. Data 7 tahun yang ada hanya menunjukkan hasil historis pada dua produk tertentu, bukan hukum permanen.

Mengapa sesama ETF IDX30 bisa beda biaya? Karena struktur produk, skala dana kelolaan, dan mekanisme pengelolaan berbeda. XIID tercatat dengan expense ratio 1,70% dan 1Y 8,73% pada 16 Maret 2026, lebih hemat daripada XBID di snapshot yang sama kelas produknya.

Kapan ETF IDX30 justru tidak efisien? Saat frekuensi transaksi tinggi dan selisih bid-ask besar, atau saat ada ETF indeks lain yang secara biaya tahunan lebih rendah. Pada kondisi itu, label ETF tidak otomatis berarti hasil bersih lebih baik.

Artikel ini hanya untuk tujuan informasi dan bukan merupakan saran investasi.