- Penggunaan Instrumen Efisien Pajak seperti ETF berdomisili Irlandia (UCITS) tipe akumulasi atau reksa dana indeks lokal dapat menekan tingkat pajak efektif secara signifikan dibandingkan memegang ETF AS secara langsung.

- Berbeda dari konsensus pasar, instrumen akumulasi (Total Return/TR) secara struktural lebih unggul dalam memaksimalkan efek penundaan pajak dibandingkan ETF dividen tinggi.

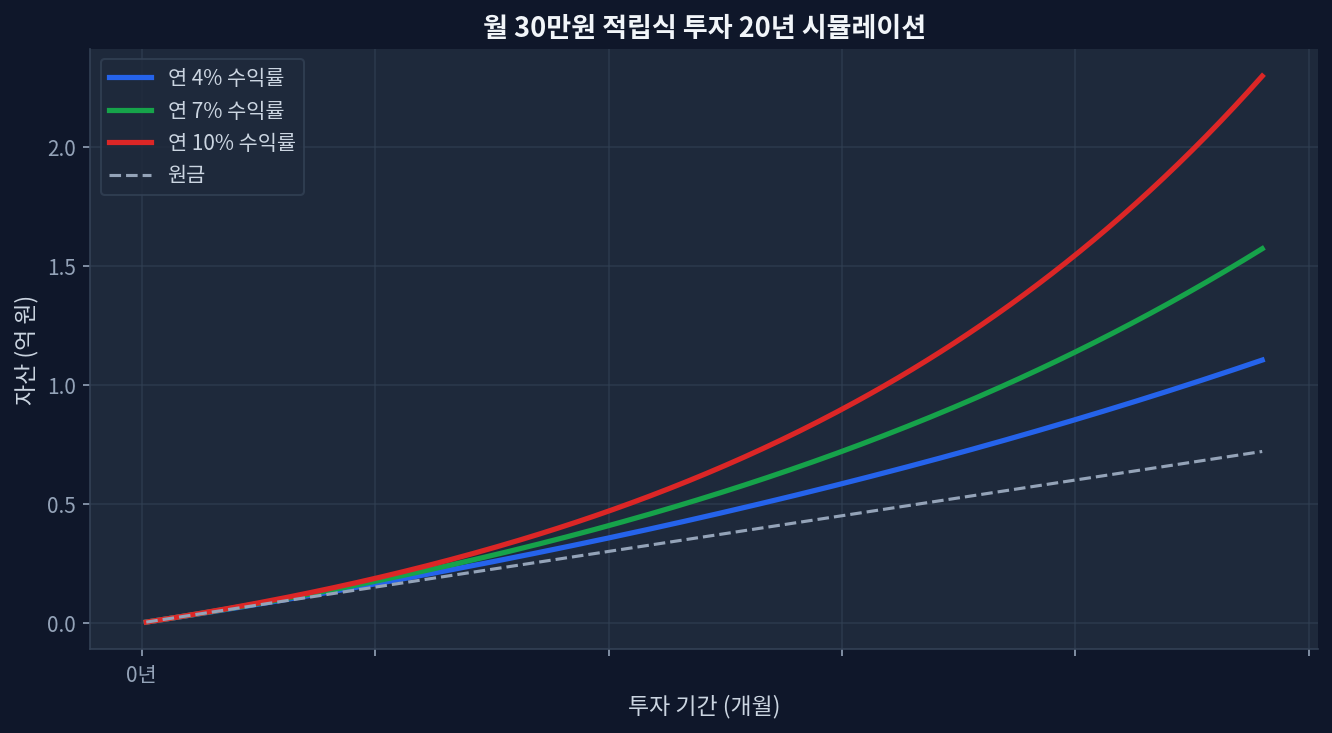

- Strategi penahanan jangka panjang (minimal 5 tahun) tanpa realisasi dividen tunai bertindak sebagai pilar utama dalam mengakselerasi tingkat pertumbuhan bunga majemuk.

Manfaat Pajak dan Efektivitas Operasional 5 Tahun pada Instrumen Akumulasi

Dari sudut pandang alokasi aset, keuntungan struktural dari kendaraan investasi yang efisien pajak semakin menonjol. Sistem perpajakan yang mengenakan pemotongan hingga 30% pada penerimaan dividen tunai ETF AS membatasi ketahanan penurunan (downside rigidity) portofolio. Analisis kurva pertumbuhan aset pasca-pajak menunjukkan bahwa penundaan pajak menghasilkan lintasan kenaikan yang lebih curam dan daya tahan yang kuat dalam jangka panjang dibandingkan akun reguler. Mekanisme penggabungan nilai tanpa potongan pajak dividen tahunan menjadi variabel inti yang mengendalikan tingkat pajak efektif atas total aset terakumulasi. Efek majemuk dari reinvestasi ini mungkin tampak moderat pada tahun-tahun awal, namun secara progresif mendominasi lintasan pertumbuhan seiring berjalannya waktu. [ETF.com]

Perbandingan Kinerja Berdasarkan Kelas Aset ETF Global

Membandingkan indikator kinerja produk pelacak indeks S&P 500 dengan produk pertumbuhan dividen mengungkapkan karakteristik yang jelas terlihat saat ditahan dalam jangka panjang. Perbedaan minor pada struktur biaya dan imbal hasil menjadi faktor utama yang memperlebar jarak kinerja saat diakumulasikan lebih dari 5 tahun. Data di bawah ini direkonstruksi berdasarkan metrik yfinance dan penerbit ETF global. [Yahoo Finance]

| Nama Produk | Biaya (%) | Yield (%) | Return 5 Tahun (%) | Return 1 Tahun (%) |

|---|---|---|---|---|

| CSPX (iShares Core S&P 500 UCITS) | 0.07 | N/A | +82.4 | +24.1 |

| SCHD (Schwab US Dividend Equity) | 0.06 | 3.8 | +41.2 | +8.5 |

| CNDX (iShares NASDAQ 100 UCITS) | 0.33 | N/A | +115.3 | +42.7 |

Metrik imbal hasil kumulatif 5 tahun pada tabel tidak hanya mencerminkan apresiasi modal sederhana, melainkan juga mengintegrasikan kinerja majemuk dari reinvestasi dividen. Instrumen seperti CSPX mensirkulasi ulang dividen di dalam reksa dana itu sendiri, memperbesar basis aset tanpa memicu potongan pajak langsung pada tingkat investor. Sebaliknya, aset yang menargetkan arus kas tinggi mendistribusikan dividen secara tunai yang mewajibkan penyetoran pajak, memperlihatkan keterbatasan struktural apabila investor harus menginvestasikan kembali secara manual pasca-potongan.

Perbedaan dengan Konsensus Pasar: Jebakan Pajak pada ETF Dividen Tinggi

Di kalangan pelaku pasar, terdapat pandangan dominan bahwa fokus pada ETF dividen tinggi adalah strategi ideal untuk menghasilkan arus kas berkelanjutan. Secara empiris, mendapatkan imbal hasil tahunan sebesar 3-4% terlihat sangat rasional untuk menopang likuiditas, terutama pada portofolio distribusi aset.

Data mendukung tesis pengumpulan arus kas tersebut, tetapi mengubah asumsi pajak dan horizon investasi akan memberi bacaan berbeda. Berbeda dari konsensus pasar pada poin pengoptimalan nilai akhir, mengandalkan pertumbuhan struktural indeks dasar melalui ETF akumulasi secara matematis lebih superior dalam memaksimalkan efek penundaan pajak. Upaya artifisial untuk terus-menerus mengekstrak arus kas via dividen di tengah fase akumulasi aset hanya akan memicu biaya friksi transaksi dan kebocoran modal. Hal ini secara ireversibel memperlambat perputaran bunga majemuk, yang pada akhirnya mendongkrak tarif pajak efektif portofolio jangka panjang.

Faktor Risiko dan Keterbatasan Penundaan Pajak

Tidak ada jaminan bahwa efisiensi model ini akan selalu berjalan presisi di masa depan. Faktor eksternal terbesar yang tidak dapat dikendalikan adalah risiko perubahan regulasi perpajakan yang mengatur investasi portofolio luar negeri. Jika rezim pajak merevisi ketentuan menjadi lebih memberatkan untuk keuntungan modal, maka skenario tingkat pajak efektif yang dikalkulasi saat ini harus segera disesuaikan secara signifikan. [Morningstar]

Selain itu, simulasi ini harus mengasumsikan skenario terburuk di mana periode likuidasi bertepatan dengan fase penurunan panjang, seperti guncangan likuiditas 2022 atau krisis keuangan 2008. Pada fase drawdown, ETF sejenis bergerak turun melewati batas -20%, menguji ketahanan likuiditas investor. Keterbatasan untuk tidak mencairkan aset demi mempertahankan efisiensi pajak menjadi pedang bermata dua, mengekspos kekakuan struktural dari strategi penundaan pencairan ini.

Data empiris membuktikan bahwa keunggulan penghematan pajak struktural merupakan faktor penghasil alfa (Alpha) dalam strategi alokasi aset. Daripada terpaku pada volatilitas imbal hasil jangka pendek, metrik evaluasi utama seharusnya adalah total aset pasca-pajak setelah minimal 5 tahun akumulasi. Arah strategis portofolio menuntut kapasitas menoleransi volatilitas makro sekaligus merancang titik likuidasi presisi. Secara analitis, utilisasi pengurang pajak berpeluang memperkuat landasan pertumbuhan komposit dalam jangka panjang.

Analisis Lanjutan dan Pendalaman Metrik

Q1. Apakah efisien secara pajak untuk membeli ETF yang terdaftar di AS (seperti VOO, SCHD) secara langsung?

Investor yang berbasis di Indonesia terkena withholding tax sebesar 30% untuk dividen dari ETF yang berdomisili di AS. Oleh karena itu, mentransisikan portofolio ke ETF berdomisili Irlandia (UCITS) menekan beban potongan ini menjadi 15%, sebuah variabel yang material untuk proyeksi lima tahun.

Q2. Apakah rasional untuk menahan instrumen akumulasi lebih dari periode awal 5 tahun?

Sangat rasional. Analisis data majemuk menunjukkan bahwa semakin lama modal direinvestasikan tanpa pencairan dividen tunai, semakin rendah tingkat rasio pajak terhadap total keuntungan. Penundaan likuidasi mengakselerasi kemiringan kurva pertumbuhan.

Q3. Antara mekanisme Akumulasi (Total Return) dan Distribusi (Price Return), mana yang berpihak pada pertumbuhan aset bersih?

Produk yang secara otomatis mereinvestasikan dividen tanpa mendistribusikannya sebagai uang tunai memiliki arsitektur optimal untuk mengisolasi portofolio dari beban pajak periodik, mengamankan total kapital untuk compounding selanjutnya.

Q4. Berapa deviasi metrik pasca-pajak antara ETF Distribusi dan Akumulasi secara operasional?

Distribusi tunai memaksa pembayaran pajak di awal (upfront tax realization) pada setiap pembagian, mengurangi basis modal yang dapat direinvestasikan kembali. Lingkungan akumulasi mencegah kebocoran ganda ini, menurunkan tekanan perpajakan secara struktural.

Q5. Bagaimana pengakuan kerugian dikalkulasi terhadap efisiensi keseluruhan?

Mekanisme pencatatan kerugian sering kali bergantung pada sarana yang digunakan; jika melalui reksa dana indeks domestik dengan portofolio luar negeri, keuntungan modal saat ini cenderung memiliki kelenturan dari pajak final, memberi kapasitas tambahan dalam bermanuver di fase konsolidasi pasar.

Situs ini didukung oleh pendapatan iklan Google AdSense. Kami tidak menerima kompensasi atau sponsor dari ETF, broker, atau produk keuangan manapun.