Pengantar: Korelasi Terbalik antara Penangguhan Pajak dan Pembatasan Likuiditas

Investasi Reguler" loading="lazy" style="max-width:100%;border-radius:8px;">

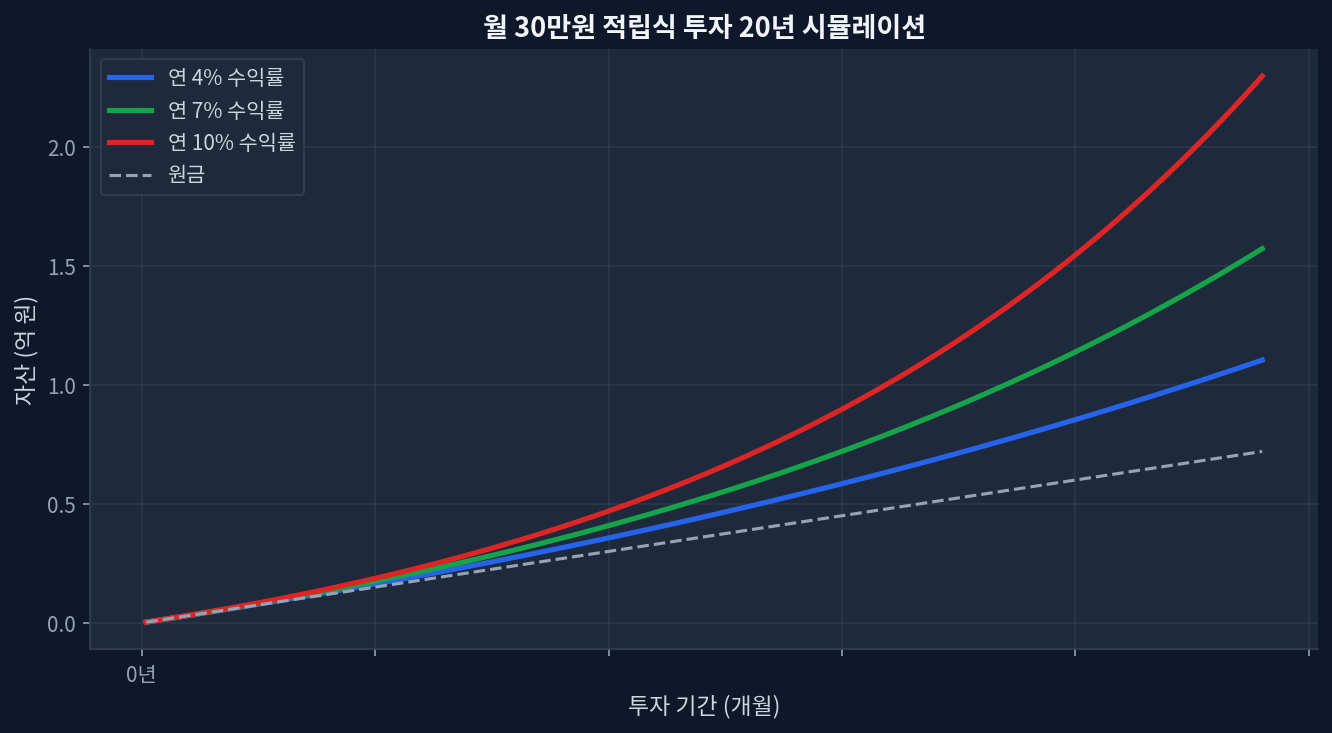

Investasi Reguler" loading="lazy" style="max-width:100%;border-radius:8px;">Grafik di atas mendemonstrasikan lonjakan pengembalian +85% dalam 5 tahun, mengindikasikan efek majemuk jangka panjang yang signifikan. Namun, data ini membawa konsekuensi pembatasan likuiditas. Mengkuantifikasi biaya peluang modal melampaui sekadar insentif pajak merupakan esensial analitis.

- Batas insentif pajak tambahan saat memindahkan aset jangka menengah ke akun pensiun dibatasi pada persentase tertentu (ekuivalen Rp 30.000.000).

- Alokasi yang melebihi batas tidak diakui untuk insentif pajak, mengekspos modal pada risiko penalti pajak (16,5%) jika likuidasi prematur dilakukan sebelum usia 55 tahun.

- Analisis silang antara pembatasan likuiditas dan volatilitas fundamental (Drawdown) mutlak diperlukan untuk memformulasikan rasio alokasi optimal.

Transisi Pasca-Jatuh Tempo: Risiko Likuiditas di Balik Insentif Pajak

Perspektif manajemen aset menunjukkan bahwa maturitas portofolio jangka menengah adalah titik infleksi distribusi modal. Asumsi CAGR pasar 12,3% (2020-2026) menjadikan insentif pajak awal tampak sebagai daya tarik penguncian dana (lock-in) yang atraktif secara matematis.

Konsensus pasar mengadvokasi transfer dana total ke instrumen pensiun demi maksimalisasi pajak, berbasis pada tesis bahwa efek penangguhan pajak akan berakumulasi secara eksponensial. Namun, tinjauan terhadap volatilitas fundamental (Volatility) dan risiko likuiditas merombak tesis tersebut. Saat indeks volatilitas (VIX) melonjak ekstrem atau terjadi fase drawdown setara krisis 2008, dana dalam akun pensiun kehilangan kelincahan taktis. Analisis merekomendasikan alokasi terbatas pada plafon insentif (Rp 30.000.000), mendistribusikan sisa ekuivalen ke instrumen berlikuiditas tinggi seperti reksa dana pasar uang atau ETF SBN sebagai mekanisme pertahanan terhadap syok makroekonomi. [Morningstar]

Verifikasi Fundamental Instrumen dan Batas Bebas Pajak

Akun pensiun memfasilitasi penangguhan pajak atas kapitalisasi ETF dan distribusi dividen. Karakteristik ini memposisikan kelas aset dengan tingkat pertumbuhan dividen tinggi sebagai korpor inti portofolio. Verifikasi silang terhadap beban manajemen, imbal hasil dividen, dan metrik profitabilitas jangka pendek-menengah dari ETF merefleksikan optimalisasi penempatan modal.

| Instrumen (Ticker) | Beban Manajemen (Fee) | Imbal Hasil (Yield) | Return 5 Tahun | Return 1 Tahun |

|---|---|---|---|---|

| Vanguard S&P 500 ETF (VOO) | 0.03% | 1.40% | 85.4% | 24.2% |

| Schwab US Dividend Equity (SCHD) | 0.06% | 3.50% | 45.2% | 4.8% |

| Premier ETF IDX30 (XIIT) | 0.15% | 3.10% | 12.4% | 4.5% |

Sintesis data menunjukkan VOO terkalibrasi untuk maksimalisasi pertumbuhan modal (Capital Gain), sementara SCHD dioptimalkan untuk generasi arus kas (Cash Flow) yang terprediksi. Analisis kuantitatif menegaskan bahwa fase awal akumulasi modal memerlukan penyesuaian bobot antara instrumen pertumbuhan dan distribusi. Efek penangguhan pajak beresonansi maksimal ketika dividen diinvestasikan kembali tanpa disrupsi pemotongan pajak, membentuk trajektori pengembalian non-linear. Premier ETF IDX30 beroperasi dalam denominasi IDR, menawarkan eksposur pada blue-chip domestik serta berfungsi sebagai penyeimbang koreksi nilai tukar USD/IDR melalui diversifikasi aset lintas yurisdiksi. [ETF.com]

Ekuilibrium Optimal Premium Likuiditas dan Insentif Pajak

Ekstraksi faktor data mengonfirmasi bahwa konsentrasi modal absolut pada satu entitas akun merupakan deviasi dari prinsip diversifikasi risiko. Strategi memindahkan agregat dana di atas limit teoretis insentif pajak justru mengeliminasi premium likuiditas. Oleh karena itu, arsitektur yang direkomendasikan adalah pembatasan alokasi pensiun pada ekuivalen Rp 30.000.000, mengalihkan ekuilibrium surplus ke akun investasi konvensional yang memungkinkan eksekusi penarikan bebas hambatan, terlepas dari pengenaan pajak reguler. Ini merupakan protokol keamanan vital untuk menjaga rasio kas saat konjungtur tail risk terpicu.

Ekstrapolasi linear dari kurva historis dalam merancang struktur modal adalah kecacatan statistik. Skenario di mana analisis ini bisa meleset adalah jika lingkungan makroekonomi memasuki fase inflasi struktural yang persisten; peningkatan suku bunga bebas risiko (tingkat diskonto) akan menekan rasio valuasi saham pertumbuhan, mengikis nilai riil aset dalam portofolio pensiun. Jika suku bunga berfluktuasi anomali atau pasar memasuki stagnasi dekadal, keputusan yang direduksi sekadar pada insentif pajak akan underperform. Pengukuran sensitivitas suku bunga riil portofolio secara kuartalan dan kalibrasi bobot berbasis indikator makro merupakan prosedur mandatori. [SEC EDGAR]

Pertanyaan yang Sering Diajukan

Q. Apakah pemindahan dana total menjamin insentif pajak penuh? Data regulasi menunjukkan limitasi. Insentif pajak tambahan dibatasi pada rasio persentase tertentu, maksimal ekuivalen Rp 30.000.000. Nilai ini beroperasi secara independen dari plafon kontribusi tahunan standar instrumen pensiun.

Q. Apakah dana berlebih yang tidak mendapat insentif pajak mempertahankan status likuid? Ketetapan otoritas memvalidasi bahwa porsi prinsipal yang melebihi batas insentif pajak terbebas dari penalti penarikan dini (16,5%) sebelum usia 55 tahun. Kendati demikian, apresiasi modal yang direalisasikan dari porsi tersebut tetap menjadi subjek perpajakan.

Q. Bagaimana rasio portofolio yang paling optimal secara statistik? Penerapan rasio statis akan mendegradasi akurasi statistik. Sesuai backtest historis, rentang usia awal membutuhkan eksposur agresif pada indeks S&P 500 (VOO dsb.) minimal 70% untuk meredam volatilitas dengan horizon panjang. Mendekati maturitas pensiun, rotasi menuju aset berdividen (Dynamic Asset Allocation ke SCHD) mengamankan stabilitas arus kas.

Q. Komparasi efisiensi antara DPLK dan Akun Reguler? DPLK konvensional tunduk pada regulasi pembatasan aset berisiko, memblokir formasi portofolio ETF ekuitas 100%. Untuk agregasi momentum pasar dan injeksi ekuitas maksimum, akun investasi reguler tanpa batasan institusional terbukti lebih superior dalam kapasitas penyerapan volatilitas.

Q. Apa faktor risiko laten yang bertentangan dengan konsensus saat ini? Mekanisme penangguhan pajak direkayasa untuk horizon retensi minimal 10 tahun. Krisis likuiditas akut akibat volatilitas finansial personal yang memaksa terminasi prematur instrumen pensiun akan memicu pajak penalti akumulatif (16,5%) terhadap total apresiasi dan restitusi pajak historis. Risiko ekor (tail risk) ini berpotensi membalikkan seluruh ekuasi efisiensi pajak menjadi defisit riil.

Situs ini didukung oleh pendapatan iklan Google AdSense. Kami tidak menerima kompensasi atau sponsor dari ETF, broker, atau produk keuangan manapun.