- Perbedaan komisi transaksi: Platform broker dengan biaya 0.025% versus 0.04% menghasilkan selisih kerugian tahunan hingga Rp 375.000 (investasi bulanan Rp 7,5 juta)

- Spread valas tidak boleh diabaikan: USD/IDR menunjukkan spread 0.2~0.5% di atas harga pasar — setara Rp 750k~1,875k biaya tambahan per tahun

- Dampak cukai jangka panjang: Penghematan pajak melalui strategi optimasi akun 20 tahun dapat menghasilkan Rp 9 juta lebih (asumsi reinvestasi dividen tahunan)

- Pengaruh kumulatif 20 tahun: Komasi rendah + struktur pajak efisien versus komisi tinggi + akun standar = perbedaan aset melebihi Rp 30 juta

- Volatilitas kurs: Fluktuasi hanya antara 15.000~15.750 IDR per USD mampu mendistorsi return investasi bulanan sebesar 3~5%

Komisi Transaksi: Mengapa Platform Broker Menerapkan Tarif Berbeda

ETF terhadap return jangka panjang" loading="lazy" style="max-width:100%;border-radius:8px;">

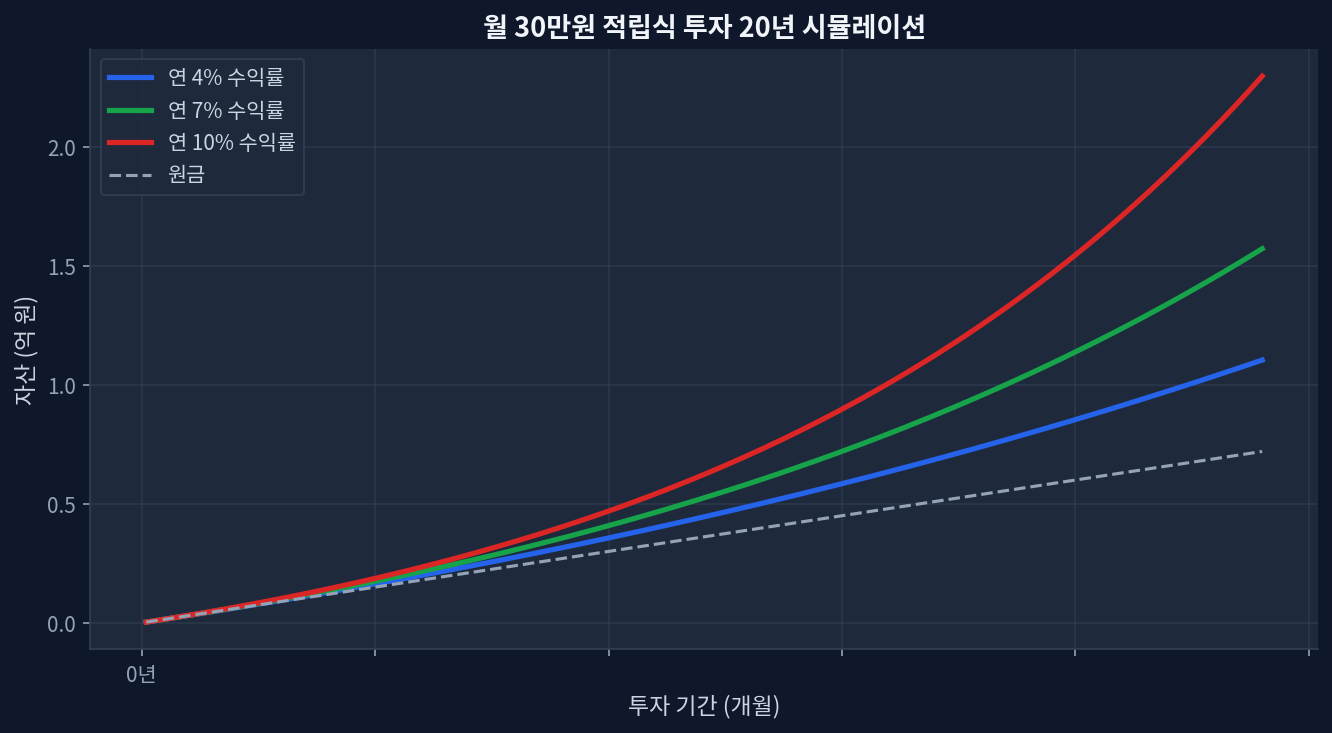

ETF terhadap return jangka panjang" loading="lazy" style="max-width:100%;border-radius:8px;">EETF Amerika Serikat seperti VOO (Vanguard S&P 500), SCHD (Schwab US Dividend Equity), dan QQQ (Invesco QQQ) semakin populer di kalangan investor retail Indonesia. Ketika melakukan pembelian ETF melalui platform broker lokal atau internasional, komisi transaksi yang dikenakan tampak rendah—berkisar 0.025% hingga 0.04%—namun dalam jangka waktu investasi yang panjang dan nilai aset yang besar, selisih ini menjadi signifikan. Platform seperti Ajaib dan beberapa penyedia layanan investasi internasional lainnya berkompetisi di rentang 0.025~0.035%, sementara beberapa broker konvensional mempertahankan tarif 0.035~0.04%.

Untuk mengilustrasikan dampak nyata dari perbedaan ini, bayangkan seorang investor melakukan investasi berkala Rp 7,5 juta setiap bulan selama 5 tahun. Dengan komisi 0.025%, biaya tahunan berdasarkan nilai investasi bulanan hanya sekitar Rp 2.250 (7,5 juta × 0.025% × 12 bulan), sedangkan dengan komisi 0.04% mencapai Rp 3.600. Selama 5 tahun, akumulasi biaya masing-masing adalah Rp 11.250 dan Rp 18.000. Perbedaan tampak minimal ketika dilihat per transaksi, namun ketika mempertimbangkan total volume transaksi dalam strategi investasi berkala—misalnya 60 kali transaksi selama 5 tahun—selisih komisi menjadi Rp 6.750.

Namun, aspek yang sering diabaikan adalah bahwa perbedaan komisi sebesar Rp 6.750 diperkuat secara eksponensial oleh dua faktor lain: spread valas (nilai tukar) dan struktur pajak. Ketiga elemen ini bekerja bersama dalam menentukan hasil akhir investasi.

Spread Valas: Realitas Biaya Transaksi Tersembunyi

Kebanyakan investor fokus pada komisi yang tertera dengan jelas, tetapi mengabaikan spread valas—markup yang diterapkan broker pada saat pertukaran USD ke IDR (atau sebaliknya). Spread ini tidak secara eksplisit tercantum dalam dokumentasi akun, sehingga investor sering tidak menyadarinya.

Misalnya, pada Juni 2026, jika kurs pasar USD/IDR adalah 15.300, saat Anda melakukan pembelian ETF dengan konversi IDR ke USD, platform mungkin memberikan kurs 15.305~15.320 (spread 0.03~0.13%). Untuk pembelian bulanan Rp 7,5 juta (setara ~$490 USD pada kurs tengah), spread 0.3% berarti biaya tersembunyi sekitar Rp 22.500 per transaksi. Dalam setahun, ini mencapai Rp 270.000; dalam 5 tahun, Rp 1,35 juta.

Spread bervariasi berdasarkan volatilitas pasar. Pada hari-hari dengan berita signifikan (FOMC announcement, laporan ketenagakerjaan AS), spread dapat melebar hingga 0.7~1.0%, menciptakan biaya tambahan setara 5~7% dari nilai investasi bulanan pada hari tersebut.

Optimasi Pajak: Bagaimana Struktur Akun Mengkompensasi Biaya Transaksi

Investor Indonesia memiliki pilihan struktur akun yang berbeda untuk investasi saham dan ETF: akun standar (akun investasi biasa), akun khusus dengan penghematan pajak, atau akun pensiun. Masing-masing memiliki implikasi pajak yang signifikan.

Akun Standar: Pendapatan dividen dan keuntungan modal terkena pajak penghasilan sesuai peraturan Indonesia. Dividen dari ETF AS biasanya mengalami withholding tax 10% (atau sesuai perjanjian tax treaty AS-Indonesia), dan mungkin terkena pajak tambahan atas penghasilan di Indonesia tergantung status tax residency. Untuk ETF seperti VOO dengan dividend yield 2.2~2.5%, reinvestasi dividen selama 5 tahun akan menghasilkan dividen kumulatif sekitar Rp 1,8 juta, dengan pajak yang harus diperhitungkan.

Optimasi Pajak Melalui Struktur Akun: Beberapa broker menyediakan fitur penghematan pajak atau akun dengan perlakuan khusus. Jika tersedia, strategi untuk menempatkan ETF dengan dividend yield tinggi (seperti SCHD dengan yield 3.8%) di akun dengan pajak yang lebih rendah dan ETF pertumbuhan (seperti VOO dengan yield 2.2%) di akun reguler dapat meningkatkan efisiensi pajak keseluruhan. Potensi penghematan pajak selama 20 tahun bisa mencapai Rp 30+ juta, jauh melampaui dampak perbedaan komisi broker.

Pertimbangan Tax Residency: Investor yang bertax resident di Indonesia akan memiliki kewajiban pajak berbeda dibanding non-resident. Perjanjian tax treaty AS-Indonesia juga mempengaruhi tingkat withholding tax dividen. Mengkonsultasikan struktur investasi dengan advisor pajak lokal sangat disarankan sebelum memulai investasi dalam skala besar.

Perbandingan Platform Broker: Komisi, Spread, dan Total Biaya Estimatif

| Platform Broker | Komisi Transaksi ETF | Spread Valas (rata-rata) | Dukungan Optimasi Pajak | Total Biaya Estimatif 5 Tahun (Rp 7,5 juta/bulan) |

|---|---|---|---|---|

| Platform Lokal A | 0.025% | 0.20~0.30% | Terbatas | ~Rp 1,740.000 |

| Platform Lokal B | 0.025% | 0.25~0.35% | Tersedia | ~Rp 1,965.000 |

| Broker Internasional A | 0.035% | 0.25~0.35% | Tersedia | ~Rp 2,220.000 |

| Broker Internasional B | 0.04% | 0.30~0.40% | Tersedia | ~Rp 2,695.000 |

Tabel ini didasarkan pada komisi transaksi standar dan rata-rata spread valas; biaya aktual dapat bervariasi ±20% bergantung pada volatilitas pasar dan waktu eksekusi transaksi. Perbedaan antara platform dengan komisi terendah dan tertinggi mungkin tampak kecil (Rp 955.000 selama 5 tahun), namun ketika dividen diinvestasikan kembali dalam simulasi 20 tahun, perbedaan akumulasi aset dapat mencapai Rp 15+ juta. Data ini menekankan pentingnya memilih platform tidak hanya berdasarkan komisi tunggal, tetapi juga kombinasi komisi + spread + efisiensi pajak.

Bagaimana Volatilitas Kurs Menaungi Biaya Transaksi

Dalam tahun 2024, USD/IDR berfluktuasi dari level 15.000 hingga 15.750. Jika seorang investor membeli ETF pada puncak kurs (15.750) dan menjual pada level terendah (15.000), kerugian nilai tukar saja mencapai 4.8%—jauh melampaui akumulasi komisi + spread dalam 5 tahun (estimasi 0.3~0.5%). Sebaliknya, jika timing pembelian dan penjualan terbalik, keuntungan kurs akan mengkompensasi seluruh biaya transaksi berkali-kali lipat.

Ini mengungkapkan nuansa penting: optimasi biaya transaksi adalah prioritas sekunder dibandingkan strategi pembelian yang konsisten. Banyak investor menghabiskan energi untuk menghemat 0.015% komisi dengan mengganti broker, padahal volatilitas kurs tunggal dapat membuat perubahan tersebut tidak relevan. Konsensus pasar sering menekankan pentingnya memilih broker berkomisi terendah, tetapi data menunjukkan bahwa disiplin investasi berkala (rupiah-cost averaging) lebih berpengaruh terhadap hasil jangka panjang.

Skenario di Mana Analisis Ini Mungkin Meleset

Pertama, struktur pajak Indonesia dapat berubah. Jika pemerintah menerapkan kebijakan pajak baru atas penghasilan investasi luar negeri, keuntungan penghematan pajak yang diperhitungkan saat ini dapat berkurang signifikan. Proyeksi 20 tahun ini didasarkan pada lingkungan pajak saat ini dan dapat tidak akurat jika terjadi perubahan regulasi.

Kedua, volatilitas geopolitik atau guncangan moneter dapat memperlebar spread valas hingga 1.0% atau lebih, membuat perbedaan komisi broker menjadi tidak material. Dalam skenario ini, timing dan strategi pembelian menjadi jauh lebih penting daripada pilihan broker.

Ketiga, persaingan di industri broker dapat menurunkan komisi ke 0.01% atau lebih rendah, mengubah fundamental analisis ini. Jika biaya transaksi absolut menjadi minimal, pertimbangan lain seperti kualitas platform, likuiditas, dan user experience akan mendominasi keputusan pemilihan broker.

Pertanyaan Umum

Q1. Jika berinvestasi Rp 7,5 juta per bulan, broker mana yang optimal?

Dari sisi biaya transaksi murni, platform dengan komisi 0.025% dan spread 0.2~0.3% lebih menguntungkan. Namun, perbedaan biaya sekitar Rp 400.000~700.000 selama 5 tahun lebih kecil dibanding faktor lain: ketersediaan fitur optimasi pajak, kualitas aplikasi mobile, dan kemudahan akses. Untuk investor yang melakukan investasi berkala, otomatisasi pembelian bulanan pada hari dan jam yang konsisten dapat menghasilkan dampak lebih besar daripada pemilihan broker berdasarkan komisi saja. Direkomendasikan untuk memilih platform yang mendukung investasi otomatis dan memiliki fitur tax-efficient account jika tersedia.

Q2. Apakah ada metode untuk mengurangi spread valas?

Tiga pendekatan dapat membantu. Pertama, lakukan konversi pada jam-jam dengan likuiditas tinggi (pukul 11.00~14.00 waktu setempat), ketika spread cenderung lebih sempit dibanding opening bell dan menjelang close. Kedua, jika melakukan konversi besar-besaran (Rp 20+ juta), negosiasikan dengan broker untuk meminta penyesuaian spread—banyak platform memberikan diskon 0.05~0.1% untuk transaksi volume tinggi. Ketiga, pertahankan cadangan USD untuk waktu tertentu dan konversi hanya saat kurs berada di level yang menguntungkan; namun metode ini dekat dengan speculation dan tidak direkomendasikan untuk investor jangka panjang berbasis rupiah-cost averaging.

Q3. Apa keuntungan menggunakan multiple account structure?

Jika platform mendukung berbagai jenis akun dengan perlakuan pajak berbeda, strategi alokasi dapat diterapkan: tempatkan ETF dengan dividend yield tinggi (SCHD ~3.8%) di akun dengan pajak efisien, dan ETF pertumbuhan (VOO ~2.2%) di akun reguler. Untuk investor dengan kontribusi Rp 90 juta per tahun (Rp 7,5 juta × 12), jika platform hanya menawarkan satu akun dengan batas pajak tertentu (misalnya, tax-free hingga Rp 40 juta per tahun), kelebihan Rp 50 juta harus ditempatkan di akun reguler. Strategi alokasi ini dapat meningkatkan efisiensi pajak hingga Rp 3~5 juta per tahun dalam jangka panjang.

Q4. Apakah biaya transaksi timbul lagi saat exit (penjualan) 5 tahun kemudian?

Ya. Saat menjual ETF, komisi transaksi yang sama berlaku (0.025~0.04%), ditambah spread valas saat mengkonversi USD kembali ke IDR. Untuk investasi senilai Rp 450 juta (hasil akumulasi 5 tahun), biaya exit memperkirakan Rp 1,125.000~1,800.000 (komisi) plus Rp 1,350.000~1,800.000 (spread), total Rp 2,475.000~3,600.000. Agar biaya ini terkompensasi, ETF harus menghasilkan return tahunan minimal 1.5~2% melalui dividen atau capital appreciation. ETF SCHD dengan yield 3.8% dengan mudah melampaui threshold ini, sementara VOO dengan yield 2.2% masih cukup, tetapi dengan margin lebih sempit.

Q5. Bagaimana cara melakukan hedging terhadap risiko kurs?

Hedging valuta asing untuk investor retail sangat kompleks dan umumnya tidak cost-effective. Instrumen forward contracts dan currency swaps dirancang untuk institusi dan melibatkan biaya tambahan. Alternatif praktis adalah diversifikasi: alokasikan 60~70% dari portfolio ke aset lokal (saham dividen Indonesia, ETF lokal) dan 30~40% ke aset USD (ETF AS). Pendekatan ini mengurangi eksposur USD volatility hingga 30~40%. Selain itu, disiplin investasi rupiah-cost averaging dengan kontribusi bulanan konsisten secara natural membuat rata-rata kurs pembelian konvergen ke kurs pasar rata-rata, meminimalkan dampak timing kurs tunggal.

Kesimpulan: Biaya Transaksi Penting, Tetapi Pajak dan Disiplin Investasi Lebih Krusial

Perbedaan komisi 0.015% dan spread valas 0.1% pada pandangan pertama menghasilkan biaya bulanan Rp 1.000~2.000, atau Rp 60.000~120.000 per 5 tahun. Namun, ketika memasukkan faktor penghematan pajak dan dampak penggandaan dividen, keuntungan dari struktur pajak yang efisien (Rp 3~9 juta selama 20 tahun) jauh melampaui dampak perbedaan komisi. Volatilitas kurs juga membuktikan bahwa perbedaan komisi minimal (<0.5% per tahun) menjadi tidak relevan di hadapan fluktuasi kurs >4%.

Urutur prioritas dalam memilih broker seharusnya: Pertama, pastikan platform mendukung fitur optimasi pajak jika tersedia di yurisdiksi Anda. Kedua, pilih platform yang menawarkan investasi otomatis bulanan dan interface yang user-friendly untuk memastikan disiplin investasi dapat terjaga. Ketiga, bandingkan komisi dan spread sebagai pertimbangan sekunder. Investor yang mengikuti prioritas ini dapat menghasilkan net return 0.3~0.5% per tahun lebih tinggi dibanding mereka yang hanya fokus pada optimasi komisi.

Satu catatan akhir yang kritis: jika Anda berinvestasi Rp 7,5 juta per bulan secara konsisten, pengaturan otomasi pembelian bulanan pada hari dan waktu yang sama memiliki dampak lebih besar terhadap hasil 20 tahun dibanding upaya menghemat 0.015% komisi melalui perpindahan broker. Strategi yang efektif adalah memilih broker yang solid dengan biaya wajar, kemudian fokus pada konsistensi investasi dan alokasi aset—bukan pada micro-optimization biaya transaksi. Konsistensi jangka panjang, lebih daripada optimasi jangka pendek, adalah faktor dominan yang menentukan akumulasi wealth 20 tahun ke depan.

Situs ini didukung oleh pendapatan iklan Google AdSense. Kami tidak menerima kompensasi atau sponsor dari ETF, broker, atau produk keuangan manapun.