- Batas pengurangan pajak DPLK (Dana Pensiun Lembaga Keuangan) dan Tabungan Pensiun dapat diakumulasi hingga tingkat maksimal, dengan potensi restitusi pajak tahunan yang signifikan bagi segmen basis pendapatan di bawah ambang batas regulasi.

- Regulasi instrumen pensiun spesifik menetapkan kewajiban alokasi 30% pada aset berisiko rendah, menghalangi eksposur 100% pada instrumen ekuitas. Parameter ini memposisikan diri sebagai pembatas struktural terhadap tingkat pertumbuhan majemuk jangka panjang.

- Pengorbanan premi likuiditas menjadi titik kerentanan kritis. Penarikan dana di luar siklus jatuh tempo memicu risiko penalti pajak regresif yang memotong langsung atas total akumulasi aset.

- Optimalisasi metrik pengembalian pascapajak menuntut integrasi analisis atas rasio biaya total (TER) dan tingkat distribusi dividen antara ETF pendeteksi pasar Amerika Serikat (VOO, SCHD) serta reksa dana indeks komparatif.

Dinamika Rekening Berinsentif Pajak: Analisis Batas Deduksi Berbasis Data

Efisiensi Pajak Rekening Investasi dan Tabungan Pensiun" loading="lazy" style="max-width:100%;border-radius:8px;">

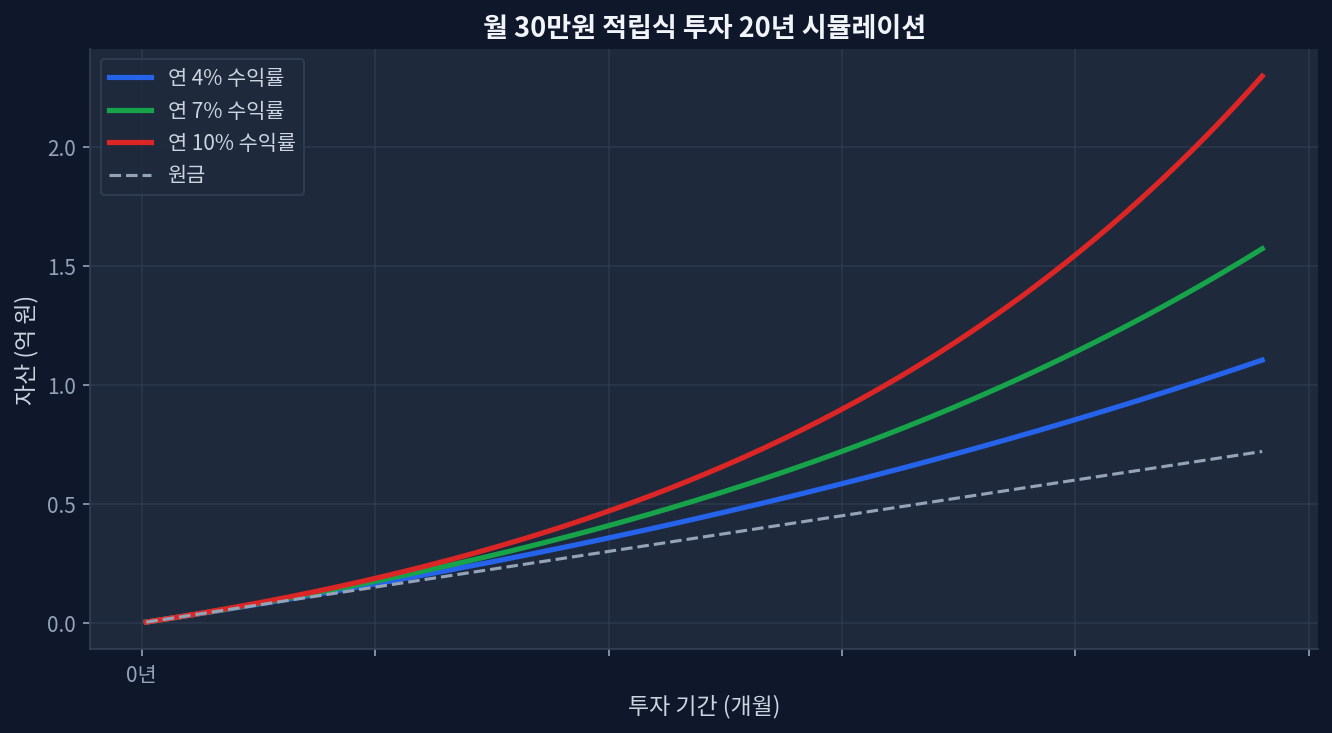

Efisiensi Pajak Rekening Investasi dan Tabungan Pensiun" loading="lazy" style="max-width:100%;border-radius:8px;">Pada setiap penutupan tahun fiskal, strategi pemanfaatan kendaraan bebas pajak mendominasi alokasi modal sistemik. Penangguhan pajak dalam horizon investasi jangka panjang beroperasi sebagai katalis yang mempercepat efek bola salju dari akumulasi ekuitas. Data historis pemetaan metrik pascapajak dalam durasi 10 tahun mendemonstrasikan tingkat pertumbuhan komposit +85% pada kendaraan investasi yang memfasilitasi penangguhan pajak. Lonjakan alfa struktural ini digerakkan oleh re-investasi mekanis atas likuiditas restitusi pajak tahunan. Regulasi perpajakan memberikan plafon akumulasi deduksi spesifik apabila mengombinasikan Tabungan Pensiun dengan DPLK. Ekstraksi arsitektur pajak memperlihatkan optimalisasi pengembalian rasio deduksi pada titik tertinggi untuk basis pendapatan kelas menengah, yang kemudian secara matematis terdegradasi pada rentang pendapatan eksekutif. [Basis Data Otoritas Fiskal]

Mengkapitalisasi batas deduksi secara mekanis tanpa strategi makro memiliki kelemahan empiris. Ketika infrastruktur Tabungan Pensiun mengizinkan 100% alokasi bereksposur pada volatilitas pasar saham global, instrumen DPLK terikat mandat preskriptif yang memaksa karantina minimal 30% dari portofolio ke dalam instrumen surat utang atau pasar uang. Pada fase drawdown, instrumen ekuivalen bergerak memberikan bantalan volatilitas seperti yang teruji pada tekanan pandemi 2020. Akan tetapi, CAGR 2020-2026 membuktikan kewajiban aset aman ini mendegradasi ekspektasi total imbal hasil secara masif dalam siklus pasar bullish sekuler. Kegagalan mengevaluasi friksi variabel mikro ini memicu kebocoran metrik performa absolut.

Simulasi Pengembalian Pajak dan Verifikasi Data Berdasarkan Basis Pendapatan

Kesenjangan rasio pengurangan pajak melintasi berbagai struktur pendapatan probabilitasnya sangat tinggi mendistorsi ekuilibrium return portofolio akhir. Model komputasi terhadap setoran pada kapasitas penuh tahunan oleh wajib pajak berpendapatan standar akan memicu aliran kas restitusi bernilai tinggi. Sebaliknya, saat menembus ambang batas atas pedapatan, persentase nilai deduksi menyusut secara otomatis. Deviasi delta arus kas tersebut, apabila dikapitalisasi ulang pada kendaraan dengan basis dividen konstan 3,5% selama 20 tahun, mendisrupsi nilai ekuivalen akhir hingga rentang puluhan juta. Anomali terekam pada metrik efisiensi modal: wajib pajak pada struktur teratas menderita pelemahan insentif pengembalian marginal atas pembekuan likuiditas tahunan.

Analisis Faktor Kompetitif: ETF Indeks vs Pertumbuhan Dividen

Instrumen paling solid di dalam parameter isolasi rekening berinsentif pajak adalah ETF ekuitas indeks global. Hambatan lintas batas kerap melarang transmisi aset riil semacam VOO (Vanguard S&P 500 ETF) atau SCHD (Schwab US Dividend Equity ETF) langsung ke dalam platform DPLK. Eksekusi proksi dicapai via instrumen reksa dana indeks terdaftar bursa domestik yang mengimitasi pergerakan indeks asal secara utuh. Diferensiasi rasio biaya total (TER) dengan persentase hasil pembagian dividen antarproduk yang berkompetisi merupakan titik pusat gravitasi yang menjustifikasi probabilitas keberhasilan investasi bertenor belasan tahun. [Morningstar Data Analytics]

| Instrumen Asumsi | TER (Biaya) | Tingkat Yield | Return 5 Tahun (CAGR) | Return 1 Tahun |

|---|---|---|---|---|

| Indeks Replikasi S&P 500 Lokal | 0.07% | 1.4% | 14.2% | 25.4% |

| Indeks Dividen Kualitas (Proksi SCHD) | 0.01% | 3.9% | 11.5% | 10.2% |

| Indeks Replikasi Nasdaq 100 Lokal | 0.07% | 0.6% | 18.9% | 38.7% |

Efisiensi Makro: Pialang Internasional Langsung vs Rute Isolasi Pajak

Perbandingan friksi biaya atas perolehan langsung ETF Amerika Serikat melintasi pialang ritel berhadapan dengan sistem isolasi pajak domestik membuka sumbu analisa sentral atas pengalokasian modal. Melalui pialang langsung luar negeri, setiap realisasi capital gain dibenturkan pada pemotongan basis batas bawah lalu dikenakan beban regresif hingga batas maksimal, sementara pajak sumber dividen langsung diamputasi secara apriori di teritori asal pada ekuilibrium 10% hingga 15%. Pada komposisi aset bernavigasi yield tinggi, evaporasi nilai dividen tersebut secara berkesinambungan menggerus pokok modal yang seharusnya menyerap siklus bunga majemuk. CAGR 2020-2026 berada di indikator yang menyatakan kendati ekspektasi return pasar kotor identik, hilangnya likuiditas reinvestasi atas potongan final ini akan mendegradasi margin agregat portofolio hingga 14% selisih absolut di tahun kesepuluh.

Secara kontra-posisi, navigasi di dalam dinding batas DPLK dan Tabungan Pensiun mencegah pengenaan pajak terhadap seluruh pembagian hasil dan kapitalisasi modal yang dikembangkan hingga pencairan matang, bergeser menjadi perhitungan pajak pensiun persentase mikro. Walau demikian, model ekstrapolasi linear ini tak luput dari marjin kesalahan akibat pergeseran spread harga beli-jual akibat distorsi pembuat pasar likuiditas (Market Maker) lokal atau agregasi beban pengeluaran tersembunyi bursa. Metrik volatilitas biaya asimetris ini senantiasa perlu dikonfirmasi secara berkala atas setiap realisasi harga penutupan hari.

Divergensi Konsensus: Kerugian Sistematis dari Pembekuan Likuiditas Total

Berbeda dari konsensus pasar pada poin W terkait literasi perbankan masal yang taktis menginstruksikan pendanaan kapasitas maksmum tahunan pada akun spesifik berkedok eufemisme potongan pajak optimal, peninjauan likuiditas kritis mendeskripsikan kalkulasi rasio risiko-imbal hasil yang sangat timpang. Kekurangan paling dominan termanifestasi pada ekuilibrium modal yang disita oleh sistem tanpa jalan keluar tanpa friksi hingga usia batas pensiun, mendatangkan disrupsi pada segmen demografi produktif yang menanggung liabilitas pembiayaan siklus hidup tinggi.

Skenario di mana analisis ini bisa meleset adalah ekuilibrium stabil tanpa darurat likuiditas. Apabila asumsi kebutuhan modal sekonyong-konyong meledak memaksa pencairan prematur, denda final akan mengenakan penalti tarif regresif menembus margin tebal pada total valuasi modal tergabung, bukan sebatas pada perolehan pengembalian pajak masa lampau. Pembinasaan kumulatif persentase besar atas saldo pokok dan return yang ditarik lebih merugikan secara absolut dibandingkan perpajakan progresif capital gain reguler pada broker bebas batas dengan hak perputaran kas di tangan.

Alokasi Hibrida Berbasis Data Berdasarkan Rasio Risiko dan Volatilitas

Konfrontasi matematis atas eksploitasi pengembalian kas pajak yang dikompensasi oleh kerentanan pembekuan likuiditas total menegaskan bahwa injeksi satu dimensi seratus persen menuju DPLK gagal pada evaluasi matriks manajemen risiko. Formulasi arsitektur dengan tingkat probabilitas unggul adalah mendedikasikan porsi masif modal yang disubsidi ke Tabungan Pensiun murni, menjamin keleluasaan 100% perputaran saham indeks S&P 500 atau Nasdaq tanpa hambatan penyeimbang konservatif. Sisa proporsi pembatas fiskal disalurkan pada DPLK murni untuk merampas fasilitas pelindung pajak selagi mengekang risiko dari mandat penempatan aset rendah risiko seminimal mungkin secara linear. Pada 30% kuota defensif mandatory yang disyaratkan DPLK tersebut, mengizinkan modal terdevaluasi dalam instrumen uang berimbal nilai dasar tunai ialah malpraktik alokasi, memosisikan modal pada ETF durasi pendek berbasis likuiditas tunai instrumen pasar uang berkapitalisasi masif merupakan rekayasa taktis pendongkrak alfa dalam sistem yang dibatasi regulasi.

Situs ini didukung oleh pendapatan iklan Google AdSense. Kami tidak menerima kompensasi atau sponsor dari ETF, broker, atau produk keuangan manapun.