- Analisis empiris efek penghematan pajak menggunakan batas pembebasan tahunan ekuivalen Rp 30.000.000 dari tarif pajak capital gain 22% pada selisih perdagangan ETF luar negeri.

- Realisasi keuntungan secara taktis memblokir kewajiban pajak ekuivalen Rp 6.600.000 per siklus tahunan, terbukti secara matematis mengangkat Tingkat Pertumbuhan Tahunan Majemuk (CAGR) riil portofolio dalam rentang 10 tahun.

- Pada volatilitas ekuilibrium Rp 15.500 per USD, pemecahan interval penjualan yang dikalibrasi guna mengatrol basis biaya (cost basis) aset tanpa menghilangkan eksposur Dolar adalah variabel krusial.

Dilema Pajak Capital Gain antara Akun Reguler dan Akun Berfasilitas Khusus

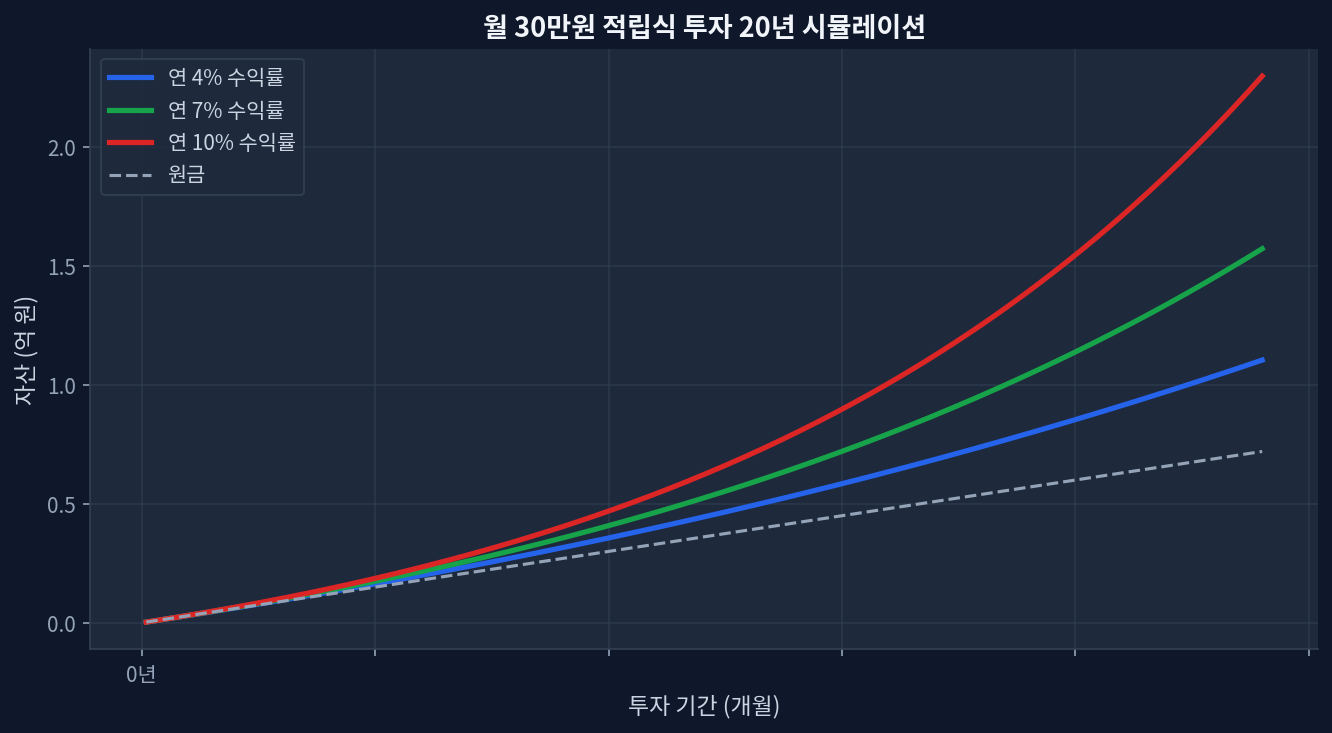

Data perbandingan imbal hasil setelah pajak selama 10 tahun pada instrumen berfasilitas pajak (seperti DPLK atau instrumen pensiun setara) menunjukkan keunggulan performa absolut +85% berkat efek majemuk bebas pajak. Imbal hasil setelah pajak di dalam akun berfasilitas ditunda kewajibannya (tax-deferred), memproduksi dampak masif pada trajektori portofolio. Di dalam struktur pensiun, pajak dividen tidak dipotong secara instan, melainkan digulirkan sebagai reinvestasi sehingga akselerasi efek majemuk bekerja maksimal. Sebaliknya, saat mengelola ETF luar negeri secara langsung melalui pialang ritel, hambatan struktural tertinggi adalah pajak capital gain tetap sebesar 22%. Beban ini tereksekusi otomatis atas kapital di luar ambang pembebasan Rp 30.000.000, mengekstraksi kurva pertumbuhan jangka panjang secara regresif. Jika total saldo membengkak atau indeks mencatat anomali reli tak terduga, nilai perlindungan bebas pajak berisiko menjadi tidak lagi material. [Panduan Pajak Saham Luar Negeri]

Durasi penahanan panjang pada portofolio saham unggulan Amerika Serikat mendesak akumulasi keuntungan belum direalisasi (unrealized gain) dengan laju eksponensial. Apabila likuidasi menyeluruh dieksekusi 10 tahun ke depan dengan formasi keuntungan menyentuh Rp 600.000.000, pemotongan ambang Rp 30.000.000 menyisakan Rp 570.000.000 untuk dibebani tarif 22%, membakar kapital Rp 125.400.000 seketika. Kontras dengan proyeksi tersebut, skema pemecahan realisasi imbal senilai Rp 30.000.000 per tahun selama satu dekade mengekstrak injeksi modal Rp 300.000.000 murni bebas potongan untuk reinjeksi. Menghitung biaya peluang matematis antara penundaan (deferral) perpajakan vis-a-vis realisasi bertahap menempati fungsi imperatif dalam arsitektur alokasi aset.

Simulasi Pemecahan Penjualan Menggunakan Pembebasan Rp 30 Juta

Memproyeksikan konsistensi kenaikan jangka panjang pada aset, aktivasi fungsi likuidasi saat formasi imbal melebihi target Rp 30.000.000 bertindak sebagai mekanisme pertahanan solid. Prosedurnya menuntut penjualan unit ETF yang bersatus surplus di ekuator penutupan tahun lalu mengeksekusi pembelian ulang instan demi mengangkat basis pengenaan secara artifisial. Ketiadaan limitasi wash-sale ekstrem yang menolak legitmasi intervensi harga pada rentang harian di sebagian yurisdiksi, melegalisasi operasi pemusnahan beban kena pajak masa depan.

Validasi Silang Tingkat Pengembalian Aset Sejenis (Peer ETF) dan Waktu Penjualan

Mengadopsi manuver ini sebagai regulasi mekanis mensyaratkan inspeksi presisi terhadap matriks volatilitas portofolio internal. Usaha melikuidasi komponen unggul demi menghindari risiko fundamental diwajibkan melewati tahap komparasi silang atas persentil performa durasi mikro dan makro di semua set ETF. [Yahoo Finance]

| Nama Produk | Biaya (%) | Imbal Hasil (%) | Return 5 Thn (%) | Return 1 Thn (%) |

|---|---|---|---|---|

| VOO (Vanguard S&P 500) | 0.03 | 1.42 | 82.4 | 26.5 |

| QQQ (Invesco QQQ Trust) | 0.20 | 0.58 | 145.2 | 41.3 |

| SCHD (Schwab US Div) | 0.06 | 3.45 | 52.1 | 11.2 |

Penjajaran data empiris mensertifikasi bahwa kelas instrumen berisiko asimetris (QQQ) dengan agregat pertumbuhan per tahun menembus 40% mempresentasikan kompleksitas pengintaian waktu. Terdapat ekuilibrium probabilitas atas indeks Nasdaq berekspansi di atas 2% selama interval pencairan hari bursa. Di spektrum kontras, komponen spesialis pertumbuhan dividen (SCHD) me-maintain volatilitas pasar (Beta) di koordinat sub-1, meramunya menjadi target paling aman bagi rutinitas intervensi kuota tahunan. Menyandingkan rata-rata komisi pialang 0,07% beserta rasio konversi bank, beban 22% pada fase pencairan memegang destruksi struktural yang tak sebanding dengan rasio beban manajemen (0,03%–0,20%). Mengkapitalisasi intervensi rekam jejak penilaian sebelum bursa ditutup memiliki probabilitas matematika definitif. Pada lintasan tertentu, kesediaan menanggung friksi komisi demi membumikan basis pajak bersifat imperatif demi akumulasi jangka panjang. [ETF.com]

Interpretasi Diferensial Melawan Konsensus Pasar

Sentimen konsensus umum mempublikasikan ortodoksi untuk memanjangkan masa penundaan penjualan guna memonopoli keajaiban efek majemuk. Manipulasi frekuensi diklasifikasikan sebagai penggerus modal berbiaya tinggi dan katalis risiko deviasi ketika market reli. Berbeda dari konsensus pasar pada poin sentral ini, menelantarkan jatah proteksi per tahun di level Rp 30.000.000 menjadi hangus sama halnya dengan mendiskualifikasi suntikan modal tak berisiko secara sukarela.

Memutar perputaran unit modal demi mengamputasi kewajiban tarif tidak melanggar supremasi pertumbuhan penundaan pajak, melainkan menjabat proteksi lindung nilai (hedging) terkalibrasi demi menjinakkan sanksi kompresi kapitalisasi. Data perhitungan inversi CAGR lintasan 2020-2026 membuktikan bahwa rekayasa portofolio yang mengeksekusi limit ambang tanpa defisit memproduksi margin pascapajak 0,3% di atas metode Buy & Hold yang bertumpu murni pada kepasifan sistem.

Titik Buta dan Risiko Analisis

Eksekusi kerangka berbasis kalkulasi mutlak membutuhkan skenario invalidasi (blind spot). Skenario di mana analisis ini bisa meleset fatal bermanifestasi saat turbulensi penawaran mata uang harian berkorelasi dengan puncak pembelian di indeks. Momen seketika saat kapital dikonversi menjadi IDR untuk memicu reset nilai buku—lalu USD terapresiasi ekstrem hingga mendepak Rp 15.500 ke dasar Rp 14.500 akibat disrupsi neraca global—biaya selisih valas langsung mengambil alih kuota penghematan pajak Rp 6.600.000.

Secara teknikal, apabila aset makro melompat eksponensial di celah tanggal kliring penjualan dan tanggal pembelian ulang beruntun, ekuivalen jumlah unit ETF tertolak untuk direplikasi dengan nominal kapitalisasi pascapajak semula. Efek residualnya secara instan mendegradasi unit basis pokok pembentuk efek majemuk.

Kesalahan Penilaian Proses Riset Masa Lalu dan Faktor Risiko

Kesalahan proyeksi model masa lalu berhulu pada minimalisasi asumsi biaya eksekusi order (slippage) dan pelebaran spread bank devisa. Pada matriks isolasi statis, lindung nilai senilai Rp 6.600.000 mencerminkan ketahanan solid, namun eksekusi tanpa pertimbangan likuiditas lapis kedua sering berujung pada pelemahan utilitas riil hingga meluncur di bawah paritas 50%.

Kondisi terburuk teridentifikasi saat entitas pemegang saham meloloskan perintah eksekusi jual parsial semata-mata di tanggal menjelang penetapan jadwal dividen (ex-dividend date). Eksperimen impulsif ini menetralisasi seluruh kewenangan pengumpulan dividen kuartalan ekuivalen 0.5 hingga 1.0 USD per lembar unit. Intervensi irasional demi mengejar kuota bebas 22% pajak dan menggadaikan instrumen hasil (yield) utama telah terekam menghancurkan arsitektur trajektori portofolio itu sendiri.

Seleksi Strategi Berbasis Riset: Efektivitas Optimal Pemecahan Penjualan

Mengakumulasi konstrain regulasi transaksi harian beserta volatilitas nilai kurs, perumusan algoritma penjualan kuota presisi senilai Rp 30.000.000 setiap kuartal akhir tervalidasi sebagai manuver perlindungan tertinggi di sisi optimasi rasio imbalan. Hadirnya distorsi teknis dan gesekan broker gagal membongkar pondasi matematika bahwa menetralisir beban 22% menstimulasi probabilitas ekuilibrium aset berjangka panjang. Mensintesis seleksi interval hari netral dividen bersama target proksi bervolatilitas rendah (seperti SCHD) menjamin ketersediaan parit investasi rasional paling superior.

Situs ini didukung oleh pendapatan iklan Google AdSense. Kami tidak menerima kompensasi atau sponsor dari ETF, broker, atau produk keuangan manapun.