Dividen Kuartalan JEPI Naik 10.3%, Namun Stagnasi Pertumbuhan Menunjuk

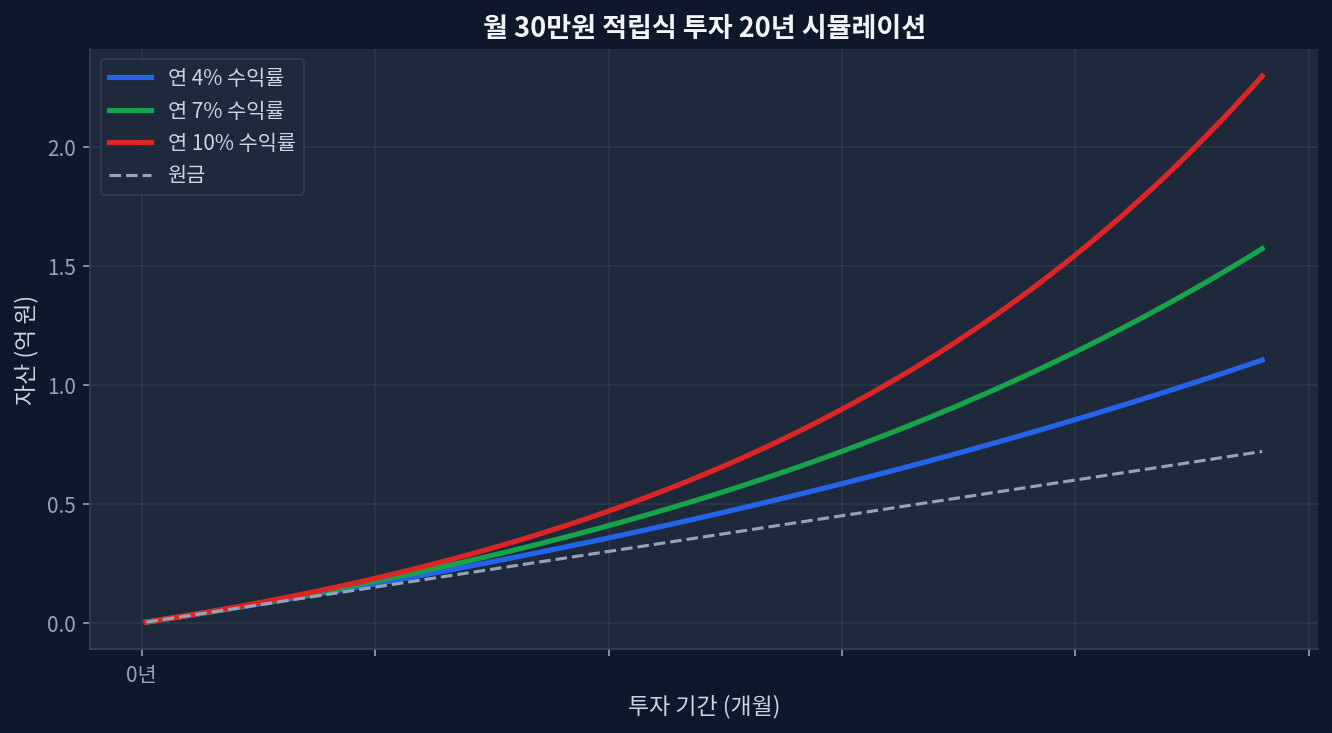

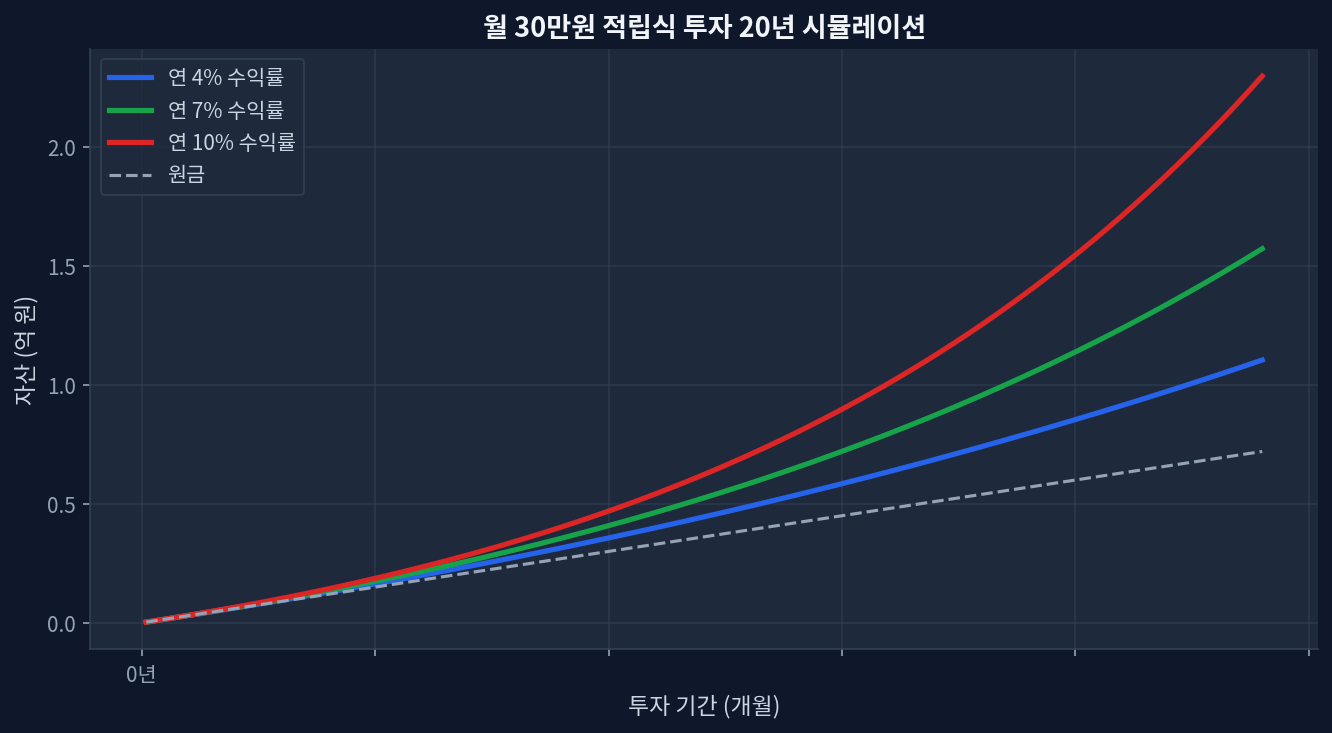

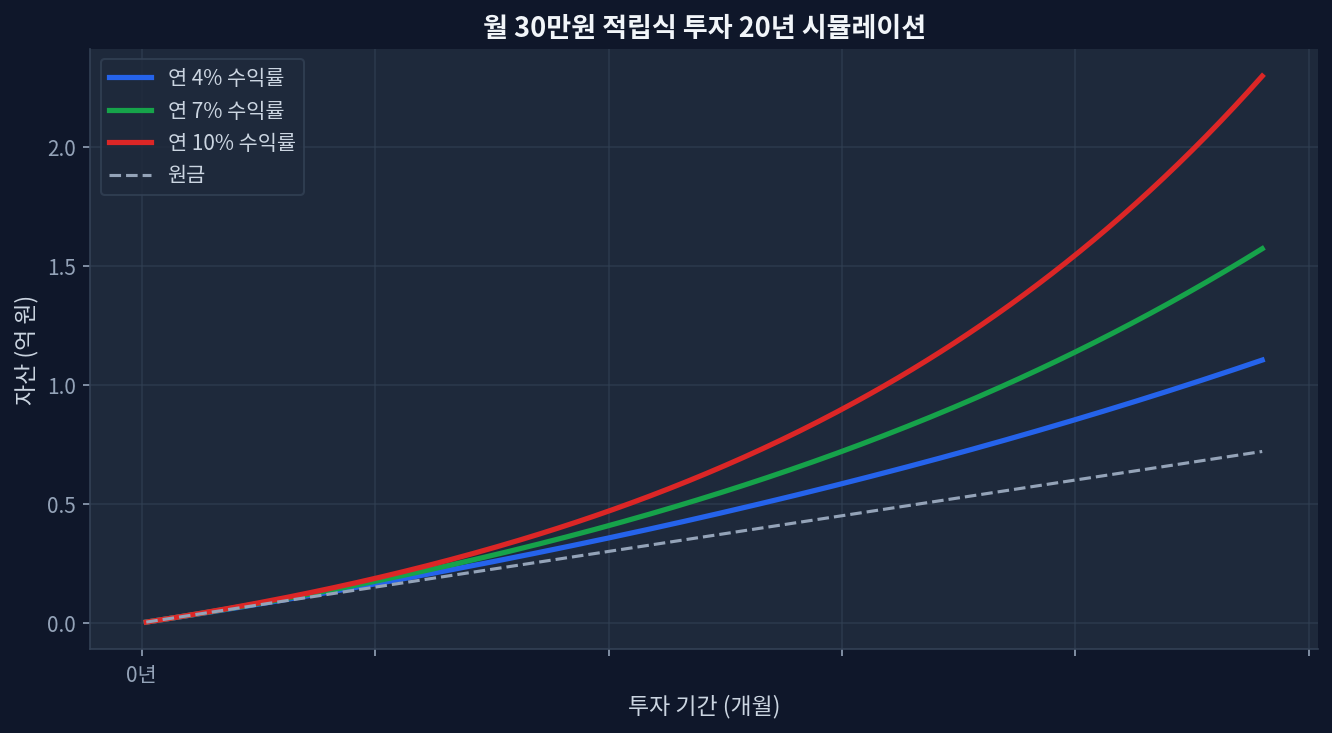

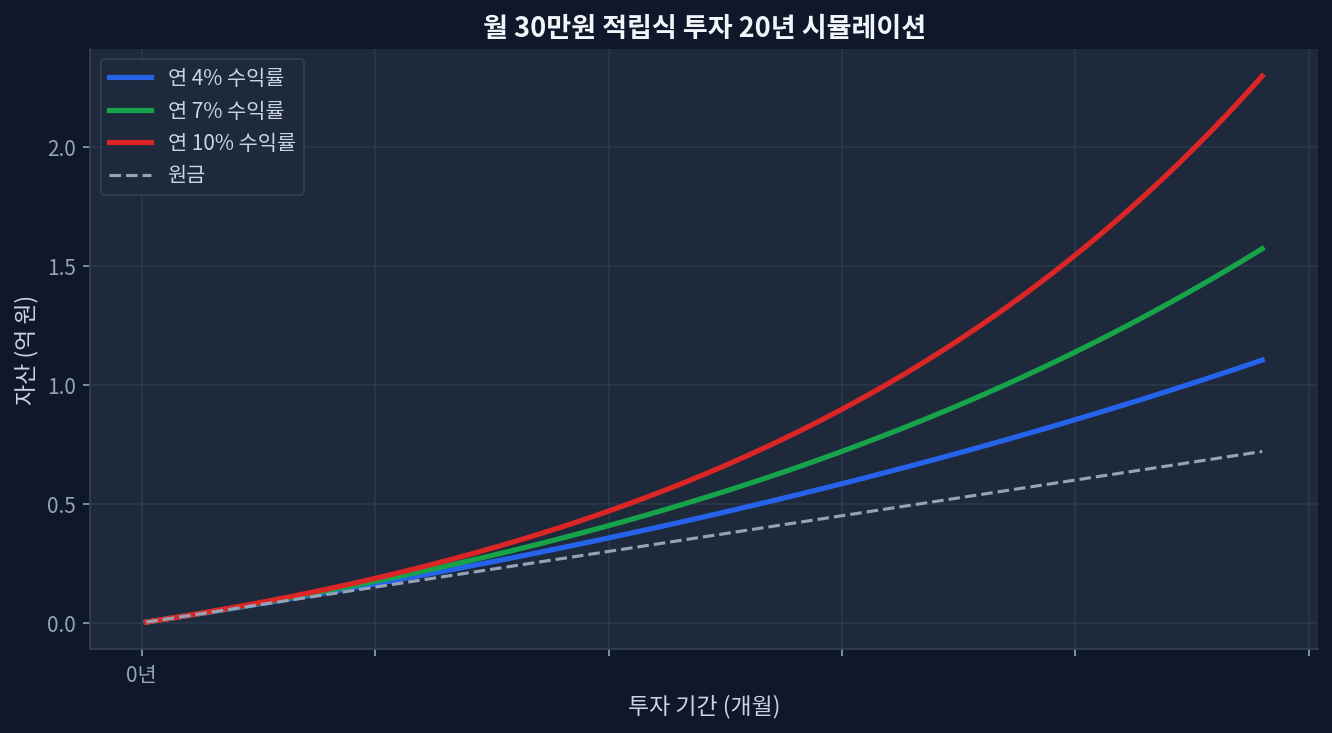

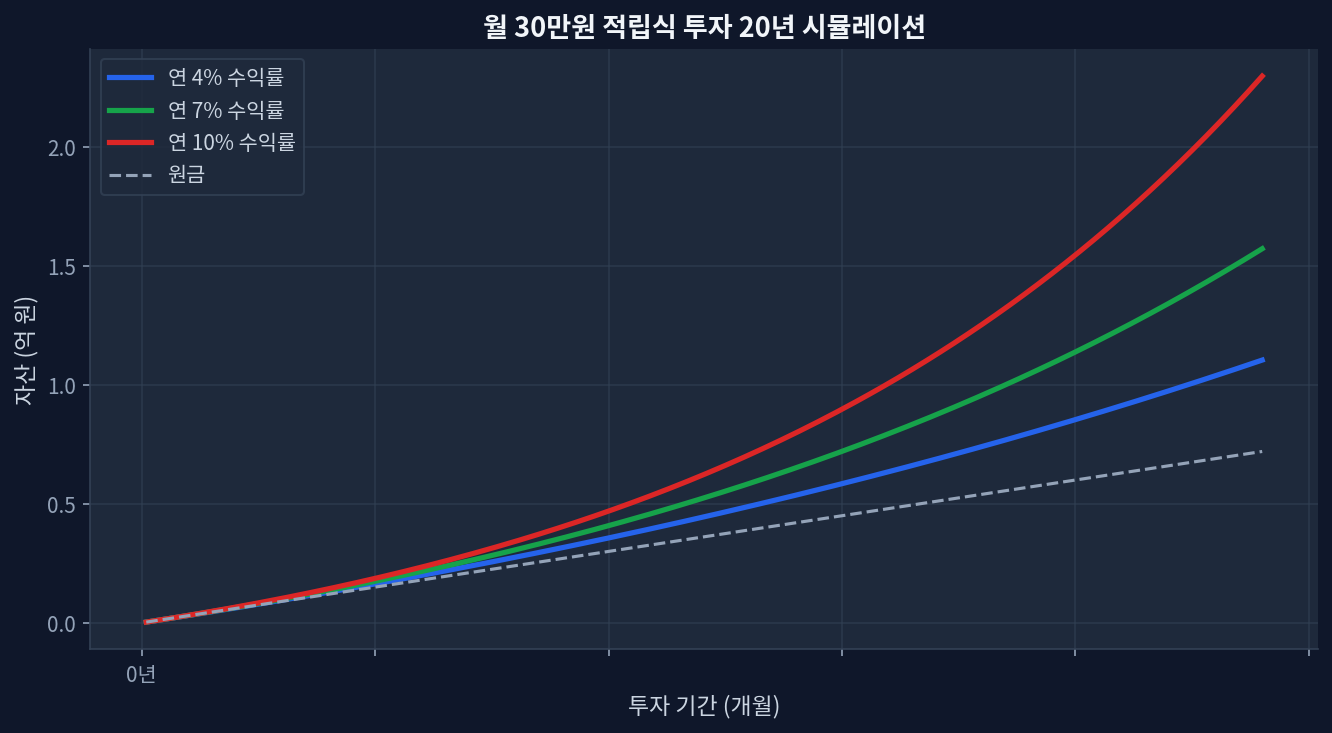

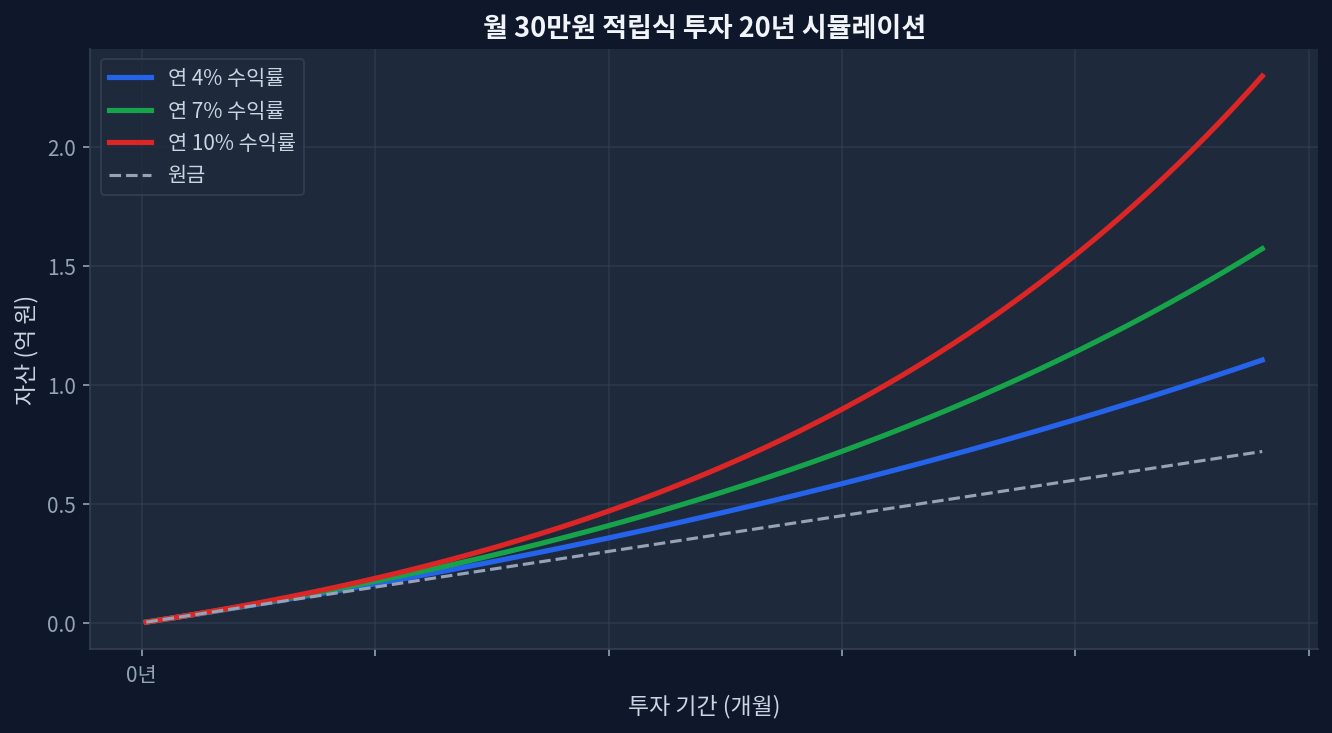

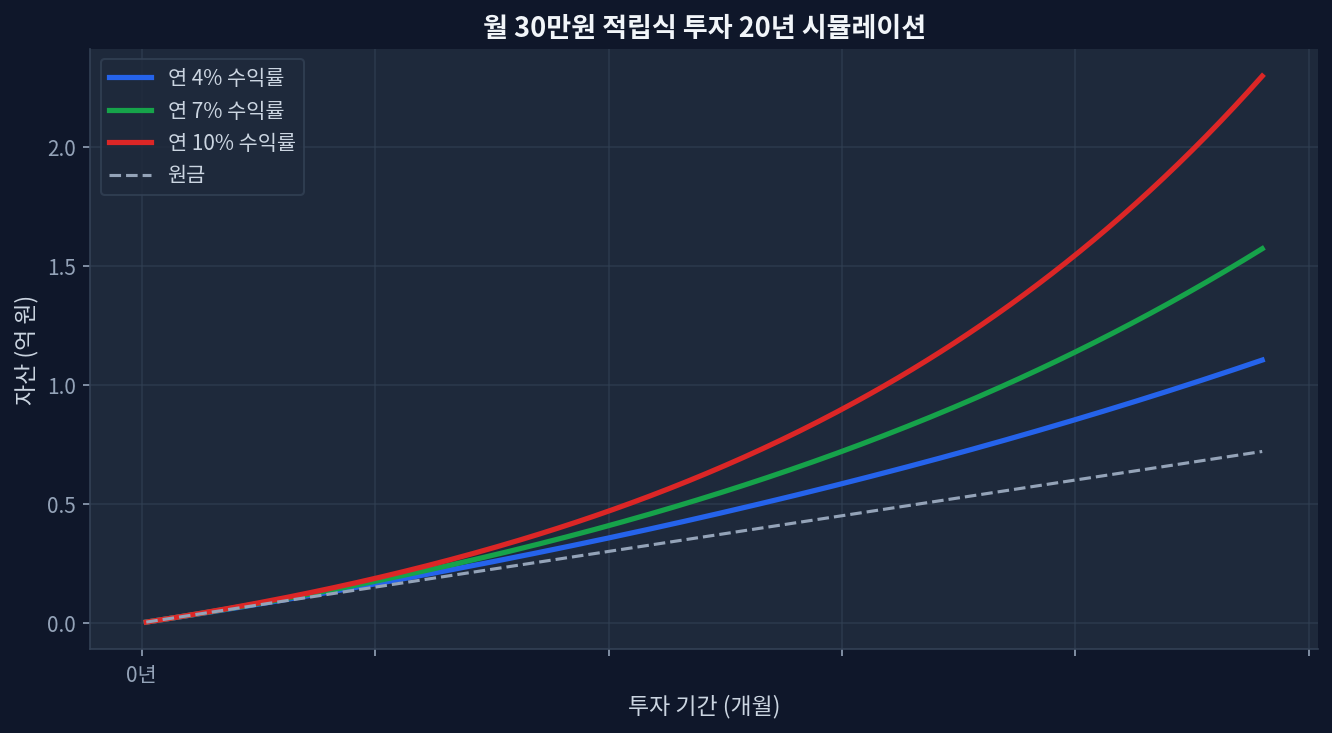

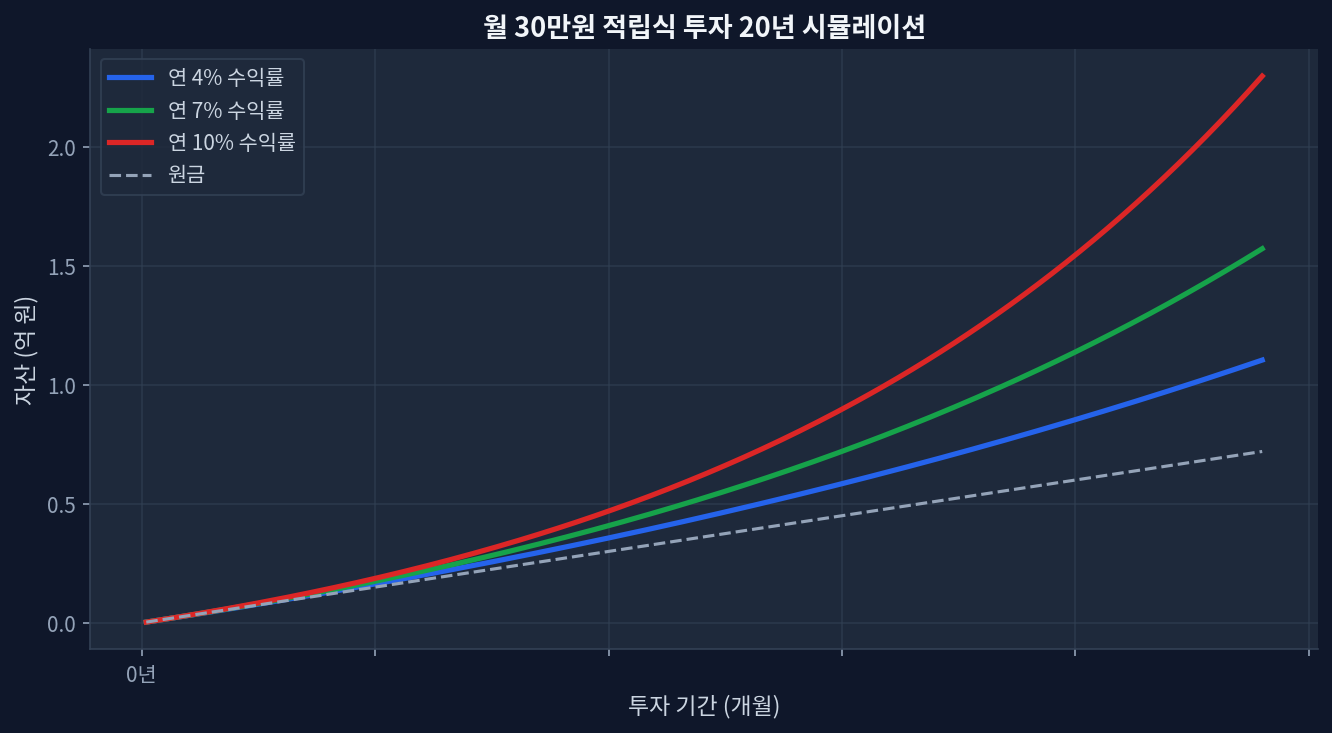

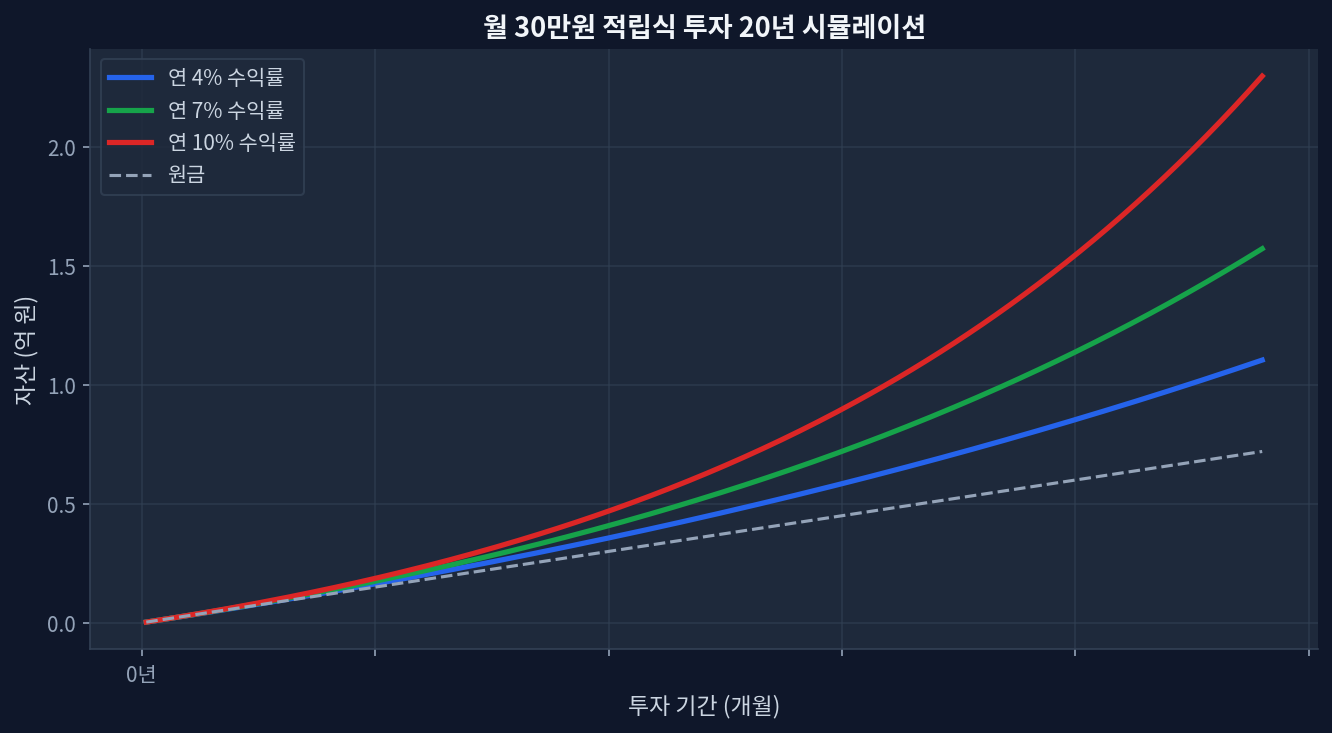

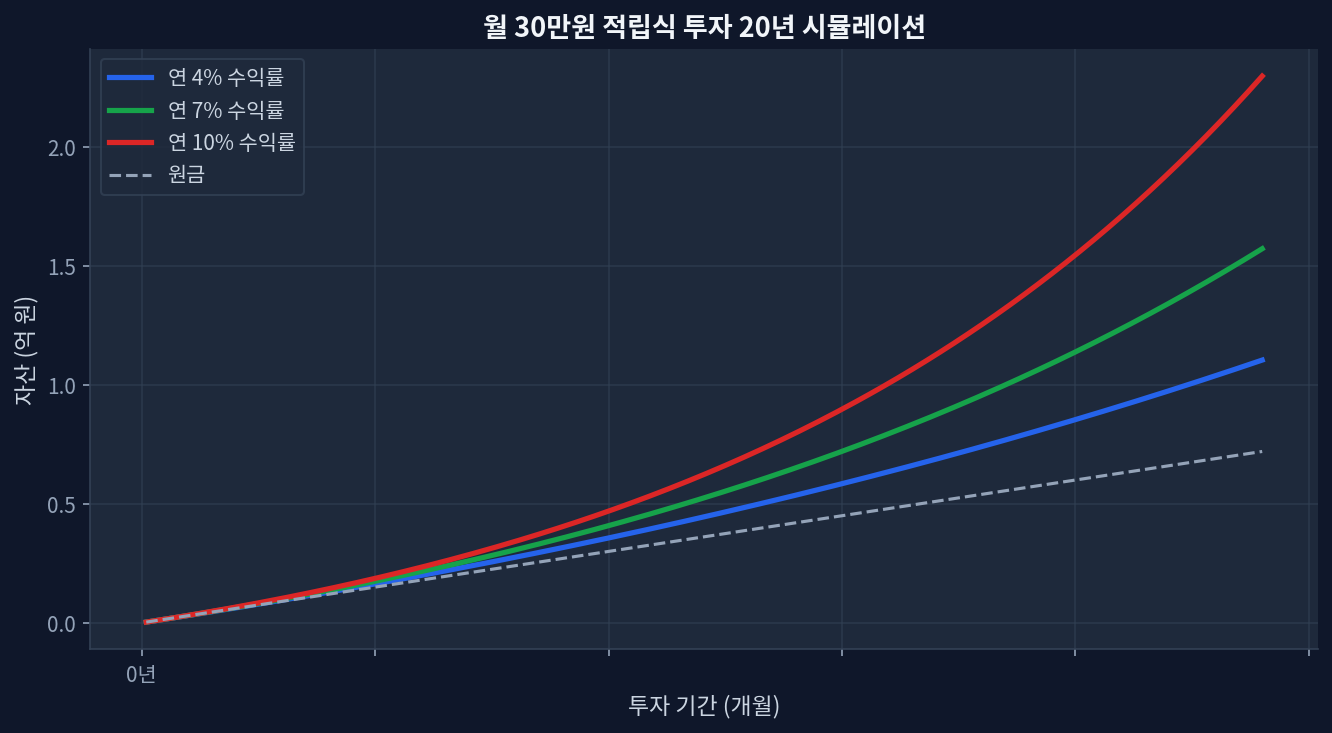

Pengumuman dividen JEPI kuartalan: $0.3870 (naik 10.3% YoY)Yield dividen saat ini: 8.08% (tinggi) vs return 1 tahun: +7.4% (rendah)Return kumulatif 5 tahun: +42.5% vs SCHD +54.9% (gap 2.4%p per tahun)P/E 26.8 (vs SCHD 19.0: overvalued 40%), posisi dalam range 52 minggu: 30.2% (titik terendah)Tekanan arus kas keluar: dividen tinggi mengurangi cadangan modal → daya pertahanan harga saham melemah Dilemma Struktural di Balik Kenaikan Dividen Investasi 30jt/bulan simulasi bunga majemuk 20 tahun Simulasi Investasi Berkala Rp 10 Juta per Bulan, Kompounding 5 Tahun Kenaikan dividen JEPI kuartalan menjadi $0.3870 terlihat sebagai sinyal positif di permukaan. Pertumbuhan 10.3% dibanding kuartal yang sama tahun lalu ($0.3508) menunjukkan konsistensi distribusi dividen. Namun, ketika ETF berukuran besar dengan AUM $44.7 miliar menjadi sorotan hanya karena ‘kenaikan dividen’, itu sendiri sudah merupakan gejala masalah. ...